Volver >

Suplemento de Derecho de la Propiedad Horizontal, Conjuntos Inmobiliarios y Derecho Inmobiliario Nº 10 – 13 de agosto de 2020

Citar: elDial.com - CC664B

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

Texto Completo

Suplemento

de Derecho de la Propiedad

Horizontal, Conjuntos Inmobiliarios y Derecho Inmobiliario Nº 10 – 13

de agosto

de 2020

Por

Jorge C. Resqui Pizarro

Demás

está

comentar – seguramente – a nuestros lectores que seguimos transitando

la anormalidad

que nos depara la pandemia, que no cesa. Sin perjuicio de

ello, desde estas

páginas pretendemos (esperamos que con más aciertos que yerros)

continuar

brindando la mejor información y los estudios más sesudos sobre las

especialidades que nos incumben.

I.-

El

contenido

En

esa

línea de acción y por atinada sugerencia de la editorial, incorporamos

en este

número una Sección especial íntegramente dedicada a

uno de los hitos

legislativos de la época: la modificación del Código Civil y Comercial

en lo

referido a los contratos, en particular al de locación de

inmuebles

destinados a vivienda y las novedades que trae consigo la

recientemente

sancionada y vigente ley 27.551.

Incluimos,

de este modo, la doctrina inédita perteneciente al

Dr. Moreno Fleming

dirigida a memorar las diferentes etapas históricas en las que los

contratos de

alquiler habitacional fueron objetos de intervención legislativa en

razón de

tiempos de emergencia y la vuelta en 2020 a la

aplicación de índices

de ajuste, recordando el autor célebres decisorios del Alto

Tribunal

Nacional desde Ercolano (Fallos 136:131), pasando por Mango (144:219)

hasta el

más reciente Consumidores Argentinos (333:633).

Posteriormente

se publican, nuevamente, cinco artículos referidos a la temática,

habida cuenta

que elDial.com fue la primera editorial jurídica que publicó

iniciáticos

ensayos sobre el novedoso régimen (ver edición de elDial.com Express de

fecha

16/06/2020).

Para

complementar, se agregan dos modelos de contrato de locación de

vivienda

conforme el nuevo texto legal, destinados a la práctica profesional.

En

lo que

respecta a la propiedad horizontal, nuestro

recurrente colaborador, Dr.

Zumpano, nos trae en esta ocasión un más que interesante

trabajo sobre los deberes,

obligaciones y responsabilidades

(en el orden administrativo y en

el judicial) del administrador del consorcio frente

al ente, a los

copropietarios, los terceros y la autoridad pública de contralor, y en

el marco

de una relación de consumo. Para concluir sobre las

ventajas e

incompatibilidades de la ya más que reconocida ley regulatoria de la

actividad

en la CABA (941 y sus modificatorias) que dio lugar al nacimiento del

Registro

Público de Administradores de Consorcios de PH en esta ciudad, a más de

18 años

vista de su primigenia sanción y de una década desde su reformulación y

ampliación (mediante la ley local 3254).

Asimismo,

recibimos – congratulados - los dos primeros aportes del Dr.

Lermer,

quien con su experiencia en el asesoramiento a los distintos actores de

la vida

en los consorcios, nos ilustra sobre las tan debatidas, por estas

épocas, asambleas

consorciales a distancia o “virtuales”, su legalidad y

eficacia, fundado en

una aplicación sistémica de las normas del ordenamiento privado (en la

que no

tenemos menos que, auspiciosamente, coincidir, de acuerdo a lo que

hemos

expresado por escrito en reiteradas ocasiones(1),

propendiendo a que su utilización se prolongue aun fuera de las

actuales

circunstancias excepcionales.

En

otro

plano, el mencionado articulista penetra en un tema ríspido, de amplio

debate,

en el que confluyen las órbitas del derecho real de propiedad

horizontal y del

orden público laboral, esto es la posibilidad jurídica de

locar, por

parte de la persona jurídica consorcio, la unidad

(parte común del

edificio) destinada a vivienda del encargado. Vale

decir, de qué manera

pueden conjugarse las disposiciones del código fondal (vgr. arts. 2041,

2056,

2057, entre otras, del CCyCN) y el art. 13 de la ley 12.981 y su

modificatoria

(Estatuto de Encargados de Casa de Renta y Propiedad Horizontal) por el

que en

el edificio en que se haya construido una vivienda para el personal

referido no

podrá alterarse el destino originario de la misma en perjuicio del

trabajador.

Entendemos que las definiciones del autor van en el sentido más

adecuado para

la hermenéutica normativa; cuestión no menor si tenemos en

consideración que en

la Ciudad Autónoma de Buenos Aires luego de la reforma de su código de

la

edificación (que entró en vigencia el 01/01/2019 por conducto de la ley

6100),

y ante la posibilidad de construir inmuebles que serán sometidos al

régimen de

la PH sin la previsión de espacios o unidades dirigidas a su habitación

por el

trabajador permanente, el sindicato entabló por ante la justicia local

la tacha

de nulidad de dicho precepto, que se encuentra en trámite.

La

Dra.

Desages, retomando sus colaboraciones con el Suplemento, nos

proporciona

sus ideas sobre las cláusulas abusivas por exoneraciones

indebidas en los

reglamentos de propiedad horizontal (cfr. arts. 10 y 2049,

tercer párrafo,

del CCyCN) y la posibilidad por los consorcistas de recurrir a los

estrados

judiciales (arg. arts. 960 y 2063, CCyCN) para plantear que esa

exoneración de

ciertos gastos exorbitaría, por su exceso, la razonabilidad de la

cláusula

estatutaria al liberar de gastos a una unidad funcional por servicios o

sectores a las cuales tiene acceso y aprovecha,

previo intento de su

modificación por la asamblea consorcial (cfr. arts. 2057 y 2061,

CCyCN). Con

refinada pluma, la autora repasa, al comienzo de su texto, el concepto

de

reglamento, la legitimación para su realización, su obligatoriedad para

los

comuneros (art. 2038, CCyCN) y los presupuestos necesarios de su

contenido

(art. 2056, código unificado).

Si

nos

focalizamos en la producción de los jueces, ofrecemos en este número

del

Suplemento (el 10° de la saga), mayoritariamente fallos

emitidos durante

la cuarentena, abarcando los más diversos panoramas temáticos dentro de

las

incumbencias que nos comprenden, como ser los daños y perjuicios por

ruina de

inmueble, tasa de interés y notificación del mandamiento en las

ejecuciones de

expensas, indemnización por despido del personal de consorcios, acción

real de

reivindicación, responsabilidad del director de obra, simulación en la

compraventa inmobiliaria y aplicación del pacto comisorio en ese

contrato,

juicio de escrituración, daños derivados de la locación de inmueble,

retención

de inmueble por falta de pago de mejoras, efectos de la simulación de

venta de

un inmueble en la sucesión, desalojo, medidas precautorias; etc.;

sumando un

variado cúmulo de información sobre la doctrina judicial que tanto

interesa al

operador jurídico.

A

la par,

en la sección de normativa repasamos las últimas

que atañen directamente

a las materias objeto de estudio de nuestro suplemento, incluyendo las

más recientes

en el ámbito local – la Disposición

4184/2020 de la DGDyPC GCABA

(del 03/08) - por la que se prorroga excepcionalmente hasta el 31 de

agosto de

2020 inclusive, la duración del mandato conferido a los administradores

de

consorcios de propiedad horizontal de la Ciudad Autónoma de Buenos

Aires,

obligando a éste a hacerle saber a los consorcistas, “que de considerar

de

naturaleza urgente e impostergable la revocación y rendición de cuentas

[de los

administradores], les asiste la posibilidad de oponerse a la prorroga

dispuesta

y solicitar la celebración de una asamblea, conforme los plazos y

mayorías

establecidas en el Código Civil y Comercial de la Nación” (NdR: debió

hacer

mención, primariamente, a lo establecido a ese respecto por los

reglamentos de

PH de los consorcios), postulando que la “celebración de dichas

asambleas

deberán tener carácter excepcional, optándose preferentemente por la

modalidad

a distancia o bien respetando los protocolos y normativas vigentes

acordes a la

situación epidemiológica actual. El administrador procurará el uso de

plataformas o cualquier canal digital que posibilite el derecho de

participación y voto de los integrantes del Consorcio, la conservación

en

soporte digital de la asamblea y la transcripción en el libro de actas

de las

resoluciones arribadas” (cfr. art. 3° de la norma citada). Acto

administrativo

de indudable vinculación con la nota del Dr. Lermer, que comentáramos

anteriormente.

Y

la Resolución

General N° 33/2020 de la Inspección General de Justicia (publicada

el

06/08), que instruye la inscripción en el Registro Público a cargo de

la IGJ

todos los contratos de fideicomiso (incluidos, por supuesto, los inmobiliarios)

que satisfagan cualquiera de los extremos contemplados en el artículo

284 de la

Resolución General IGJ N° 7/2015 (“Normas de la IGJ), con la excepción

de los

contratos que se encuentren bajo el control de la Comisión Nacional de

Valores

contemplados en los artículos 1690, 1691 y 1692 del Código Civil y

Comercial de

la Nación, retornando, de este modo, al régimen anterior a la RG IGJ

6/2016 y

reincorporando el artículo 289 de la RG IGJ 7/2015, relativo a los

estados

contables, régimen contable y publicidad del patrimonio fiduciario.

A

nivel

federal, por el DNU 643/2020, el Poder Ejecutivo

Nacional relanzó

el Programa Crédito Argentino del Bicentenario para la Vivienda Única

Familiar

(Pro.Cre.Ar.), con importantes diferencias a su pasada versión que

fuera tan

exitosa, destinado a los préstamos hipotecarios, a los títulos valores

con o

sin oferta pública y a los contratos de obra o aquellos que tengan por

objeto

el desarrollo de actividades relacionadas con la construcción,

comercialización

y financiamiento de inmuebles, obras de infraestructura y desarrollos

inmobiliarios (al que nos remitiremos infra).

Para

no

desentonar con precedentes publicaciones del Suplemento, ofrecemos para

la práctica

abogadil especializada, un ppt orientado

a las formas, requisitos y

sustrato legal y normativo de las asambleas de consorcio

remotas,

complementando los enunciados de la nota doctrinal que compone esta

edición.

II.-

El

campo de acción de la especialidad durante la pandemia

Como

venimos trabajando en las entregas previas de nuestro Suplemento,

deviene

imprescindible situarnos en la realidad efectiva del soporte fáctico y

económico por el que transitamos los abogados dedicados a los rubros

que

sostienen las especialidades a las que nos abocamos.

A

trasiego de los profundos cambios provocados por la pandemia

– precedida

de una macroeconomía que arrastra más de dos años de recesión y que

desde 2016

no hizo más que ahondar sus males estructurales y las desigualdades

sociales, a

través de la financiarización de los negocios y el desaliento a la

inversión -,

el denominado “mercado inmobiliario y de la construcción” argentino

sufre, en

caída libre, uno de los peores momentos de su historia.

Si

bien

toda la información que volcamos en editoriales precedentes del

Suplemento no

hacía más que reflejar el derrumbe y la escasez de horizontes fiables –

y no

por ello nos sentimos reconfortados, sino por el contrario, más que

consternados -, el escenario en este agosto 2020 de pandemia global es

más

sombrío aun con apenas una luz de esperanza basada en aparentes

proyectos

reactivadores formulados por las máximas autoridades de la República.

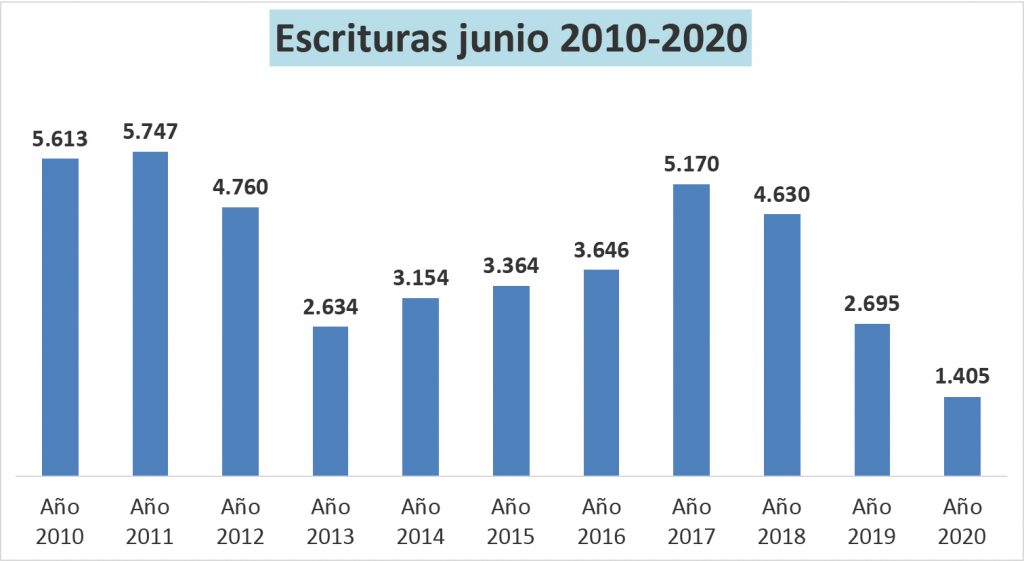

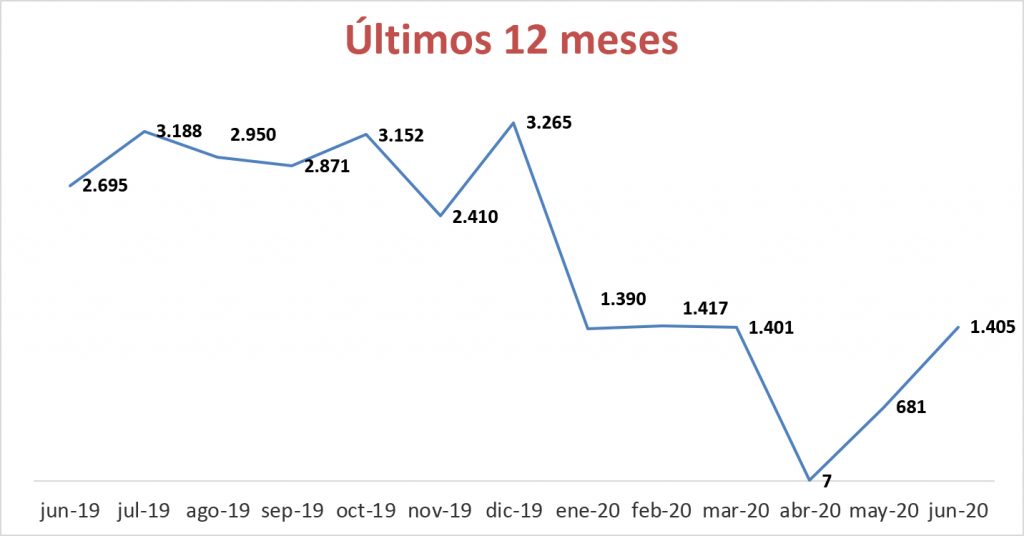

Como

era

de suponer, la cantidad total de las escrituras de compraventa

de

inmuebles registró en el junio del año en curso una baja de

48% respecto

del nivel de un año antes, al sumar 1405 registros, mientras que el

monto total

de las transacciones realizadas descendió un 27%, con $10.112 millones.

Fue el

vigésimo quinto mes consecutivo con caída en la medición interanual y

desde

2018 los meses de junio siguen cayendo respecto al mismo mes de su año

anterior

(o sea, en los últimos 3 años) [2]. En

comparación

con mayo del año pasado, los actos crecieron un 106,3% (mayo: 681

escrituras) [3]

El

monto

medio de los actos fue de $ 7.268.750 (100.341 dólares de

acuerdo al tipo

de cambio oficial promedio de ese mes): subió 40% en un año en pesos,

mientras

que en moneda estadounidense bajó 13,1%, según informa el Colegio de

Escribanos

de la Ciudad de Buenos Aires[4].

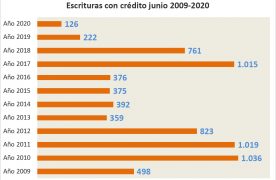

En el sexto mes del año hubo 126 escrituras formalizadas con hipoteca

bancaria.

Por lo que la caída en ese sentido es del 43,2%. Y los primeros seis

meses

acumulan una baja de escrituras con crédito del 58%[5]

En

la provincia

de Buenos Aires las cosas no fueron mucho mejor. Pese a que

se habilitara

la actividad notarial en gran parte de los distritos bonaerenses y

comenzara a

verse una incipiente recuperación de la actividad, las estadísticas

arrojaron

durante el pasado mes de junio apenas un total de 1899 compraventas.

En

términos comparativos, y de acuerdo con los números que elabora

mensualmente el

Colegio de Escribanos de la Provincia de Buenos Aires, esto representó

una caída

interanual del 70,7 % ya que en junio de 2019 se habían

contabilizado 6.487

escrituras.

A

su vez,

los montos totales mostraron una variación negativa del 53,1 %

con

respecto a junio de 2019 ($ 7.314.298.044 en 2020 y $ 15.592.019.880 en

2019).

El valor del acto de compraventa promedio, en tanto, evidenció un alza

interanual del 60,2 % ($ 3.851.658 en junio de 2020 y $ 2.403.579 en

junio de

2019).

Respecto

al mes anterior, se registró un incremento del 366,6 % ya que en mayo

se habían

realizado 407 escrituras. Los montos se incrementaron un 269,3 % en

igual período

($ 1.980.619.977 había sido el total de mayo) [6][7]

En

cuanto

a la cantidad de hipotecas, en junio último se

registraron 66, lo que

representó una disminución del 83 % con respecto al

mismo mes del año

pasado (391 hipotecas), con un incremento en los montos totales del

121,8 % ($

6.235.413.177 en junio de 2020 y $ 2.811.058.567 en junio de 2019).

En

la

variación de hipotecas mes a mes, se advirtió un incremento del 247,4 %

con respecto

a los valores de mayo pasado, período en el que se habían registrado 19.

Los

montos se incrementaron un 2589 % en dicho lapso ($ 6.235.413.177 en

junio y $

231.886.750 en mayo).

Es

de

mencionar que en el Área Metropolitana de Buenos Aires (AMBA), se

hallan,

ahora, permitidas la actividad notarial y la inmobiliaria, aunque la

última con

ciertas limitaciones a la hora de poder exhibir propiedades (en los

casos en

que, si se puede hacerlo, incluye rigurosos protocolos sanitarios).

El

maremágnum someramente descripto aunado al fuerte aumento del dólar (en

especial en sus versiones Blue, MEP, CCL, con una brecha promedio con

la

cotización del tipo de cambio oficial - al momento de cerrar esta nota

– por

encima del 80 %) implicó una potente caída de los costos de

la construcción

(a pesar de no tener casi ningún componente importado, siendo esto que

responde

a la dolarización de cuatro décadas del sector). Se

sumó al fenómeno que

se evidencia desde hace 43 meses, la paralización de las obras (con la

salvedad

de las de excavación y demolición ante urgencias) en la zona otrora más

dinámica, como lo es la Ciudad de Buenos Aires y el primer y segundo

cordón del

conurbano bonaerense, y que no en todos los grandes centros urbanos del

resto

del país se han retomado las tareas o iniciado nuevos emprendimientos.

En

ese

sentido, es destacable la reducción de los costos de construcción de

edificios

que serán regidos por el sistema de la PH, aun cuando se agregaron

mayores

costos por Covid-19, aumentándose los valores en trabajos preliminares,

obrador

de mayores dimensiones, baño químico adicional, ítems de limpieza,

ayuda de

gremios y adicionales en rubro de seguridad e higiene de obra. También

lo es el

costo para construir una vivienda mínima de 51 metros cuadrados con un

dormitorio

similar al modelo que era utilizado por el Procrear para la zona de

Buenos

Aires y centro, que llegó a $ 2.621.756 durante julio pasado.

“Construir

una vivienda económica de 3 dormitorios con una superficie total de 78

m2 tiene

actualmente un costo, sin incluir el valor del terreno, de $ 3.592.205,

unos

51.805 dólares BNA, aunque si se hiciese esa cuenta con el dólar blue,

el costo

sería de tan sólo 27.846 dólares, unos USD 350 por m2, debido a la

amplia

brecha que divide hoy al oficial del blue”, informa Reporte Inmobiliario[8]

En

el

otro extremo, el costo en pesos para construir una vivienda sobre lote

propio

superó los $ 100.000 por cada m2 a finales de junio de 2020. “Construir

así,

una vivienda con buen nivel de terminaciones y con una superficie de

305 m2

alcanza un costo algo por encima de los 32,3 millones de pesos, lo que

se

traduce a un total de 257.106 dólares medidos por la cotización del

mercado

marginal de divisas. El ahorro con respecto a noviembre del 2017,

resulta nada

menos que de 321.263 dólares blue, debido a la fuerte devaluación de la

moneda.

En noviembre de 2017 construir la misma casa nos costaba 578.369

dólares”,

según el propio Reporte Inmobiliario [9]

Agregando:

“El costo por m2 para llevar la vivienda adelante es prácticamente el

mismo de

cuando comenzamos a elaborar el presente índice, en mayo del 2010; y un

55,56%

más bajo comparado con el costo pico que se observó en noviembre del

2017. El

costo por cada metro para construir la tipología de vivienda analizada

llega

actualmente a los 816 dólares blue” [10]

Mientras

tanto, desde el Consejo Profesional de Arquitectura y

Urbanismo (CPAU), a

la espera de la “flexibilización” hacia avanzadas “fases” de la

cuarentena en

las cuales habría aperturas parciales según la escala de obra y/o

avance de las

mismas, siendo incierta la época en la que se podrá retomar plenamente

la

actividad constructora, elaboraron una propuesta con las siguientes

acciones

para poner en marcha la actividad y dinamizar la construcción: (i) Permitir

concluir las obras ya iniciadas, en especial, en las de

escala chica y

mediana, que alcanzan en este primer semestre de 2020 el 98% del total

de

encomiendas registradas en la entidad; (ii) Generar

incentivos para iniciar

el proceso de una obra nueva, creando un Registro de Nuevos

Proyectos con

descuentos o facilidades de pago sobre los derechos de construcción,

los áridos

y la plusvalía; (iii) Solicitar el Registro Simplificado de

obras ya

iniciadas de manera informal para poder ponerlas dentro de un esquema

de

trabajo reglamentado que permita la gestión de permisos de tránsito,

por

ejemplo, una suerte de medida extraordinaria para el correcto registro

de obras

por un tiempo determinado (6 meses); (iv) Identificar un

stock de

construcciones abandonadas o en desuso mediante un mapeo que favorezca

la

intervención y rehabilitación dentro del parque existente, la

activación de

estas obras requerirá de registros simples con incentivos para afrontar

los

costos de gestión.

A

tal

fin, los arquitectos nucleados en el CPAU, idearon tres métodos de

financiamiento de obras, que comprenden: a) Crear cuentas fiduciarias

en las

que cada empresario/a que decida una inversión pueda depositar los

montos

impositivos que gravan su producción y se puedan destinar al exclusivo

pago de

salarios en sus obras: tasas, derechos, IIBB, Ganancias, ABL, Bienes

personales; etc.; b) Establecer una articulación institucional con los

bancos

públicos o semi públicos más tradicionales (Hipotecario, Ciudad, Nación

y

Provincia) para evaluar en forma conjunta la generación de líneas de

crédito

exclusivo para refacciones o nuevos emprendimientos que no superen

2.500 m2; y c)

Generar un fondo de ahorro doméstico para el desarrollo, con especial

énfasis

en la construcción, generando préstamos a inversores y desarrolladores,

por el

lado de la oferta, y créditos hipotecarios, por el lado del estímulo a

la

demanda.

Por

su

parte, el Grupo Construya (que nuclea a 10

empresas líderes de la

construcción “con el fin de promover en forma conjunta el crecimiento

de la

industria”, de acuerdo a su postulado) realizó una encuesta en

junio del

año en curso, por la cual “El 90% de los encuestados tuvo una caída de

sus

ventas, y el 50% cree que la reactivación se producirá entre 6 meses y

más de

un año. El impacto que ha tenido la cuarentena en su negocio, dio

resultados

contundentes: del total, 47% señaló que el impacto fue muy negativo y

otro 39%

dijo que fue negativo. En conjunto, casi 9 de cada 10 consideraron que

la

cuarentena los afectó en forma apreciable. Sólo el 9% consideró que la

cuarentena fue neutra, al tiempo que el 5% se inclinó por considerar

que tuvo

un efecto positivo” [11]

Si

nos

adentramos a observar los precios de los inmuebles,

es notorio que las

unidades ofertadas – en particular las usadas – mantienen la tendencia

a la

baja. En la CABA – aun en los barrios más caracterizados que

defienden con

mejor performance el valor del m2 – se está hablando de rebajas que

hasta

pueden superar el 20 % de las tasaciones (no siempre adecuadas, con

rémoras de

un boom inmobiliario que entró en el olvido).

Los

anuncios de departamentos de dos y tres ambientes ya transparentaban en

junio

pasado una baja con relación al mismo mes del año pasado del 13,16 % en

promedio.

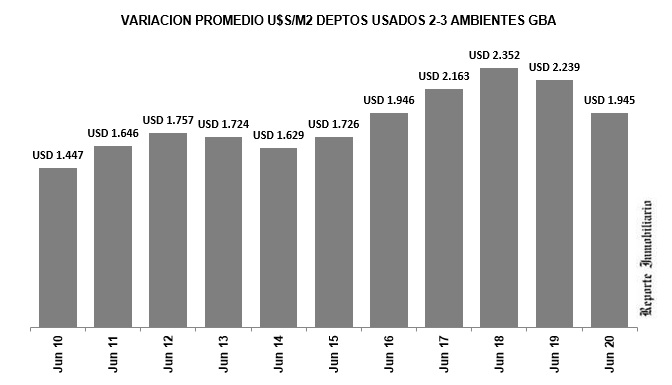

“El

valor

de cotización por m2 en la provincia de Buenos Aires, registrado el mes

de

junio, se ubicó por debajo del registrado en junio de los últimos

cuatro años

anteriores. De hecho, es la cifra más baja desde septiembre del 2018,

trimestre

en que los valores en promedio habían llegado a los USD 2.395 por m2.

Si

comparamos los valores de publicación actuales con los de septiembre

2018,

estos ya retrocedieron un 18,79%”, destacó el siempre bien informado

sitio

Reporte Inmobiliario [12]

Por

ejemplo, en una plaza destacada como lo es Olivos, en el corredor norte

del

primer cordón del Gran Buenos Aires, que se caracterizó durante décadas

por ser

un área con un tejido residencial homogéneo donde predominan las

viviendas

individuales sobre lote propio, y no obstante ello, en la última

década, aunque

en forma concentrada dentro de su área céntrica o bien siguiendo el

corredor de

la Avenida del Libertador, creció en altura al igual que la mayoría de

las

localidades del conurbano, a partir del fuerte impulso que vivió la

construcción privada de edificios multifamiliares, luego de 5 años de

subas

consecutivas, los valores promedio de oferta para unidades nuevas retroceden

8,78%.

Paralelamente,

por efecto de la devaluación, los costos para refaccionar

(una cocina y

un baño, por caso) se encuentran en mínimos históricos para tenedores

de

dólares. El descenso llega a casi el 60%, durante el último trimestre.

Actualmente para remodelar ambos locales hay que invertir alrededor de

7.090

dólares mientras que a comienzos del 2018 se necesitaban 17.070 dólares

para

realizar los mismos trabajos.

Si

comparamos con el pico de enero del 2018, en la actualidad el costo de

mejorar

ambos ambientes se encuentra un 58,47% por debajo

de dicho periodo,

siempre obviamente analizando los costos en dólares blue.

En

la

actual tendencia a la baja de todos los precios del

mercado inmobiliario

y de la industria de la construcción, las rentas por

alquileres siguen

el mismo derrotero. Ubicándose en su mínimo histórico, el rendimiento

promedio

de un alquiler para un departamento estándar en la ciudad de Buenos

Aires se

ubica ya por debajo del 2 % anual.

En

tanto

los valores de venta, atados a la cotización del dólar,

no se ajustaron

en la medida de la devaluación y pasados a pesos cuando menos se

triplicaron;

el valor del alquiler evolucionó por debajo incluso de la

inflación general

más en línea con la capacidad de pago de una demanda que, en la mayoría

de los

casos, tampoco pudo recomponer la caída del poder adquisitivo de su

ingreso con

respecto a la inflación y mucho menos con respecto a la devaluación.

“Así,

en

mayo pasado la rentabilidad anual bruta promedio que obtiene un

propietario se

ubicó en el 1,75 % anual, según surge de comparar los valores del

relevamiento

trimestral de valores de publicación de venta y alquiler que en forma

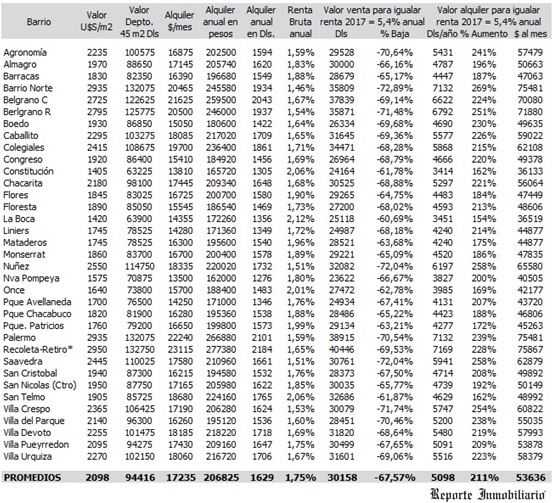

trimestral realiza desde el año 2005”, afirma Reporte Inmobiliario [13].

“En

la

apertura por barrio del cuadro de rentabilidades, se observa que la

máxima

renta anual por alquiler se obtiene en el barrio de La Boca donde llega

al 2.12

%, mientras que el valor mínimo se registra en Barrio Norte con el 1,46

% de

rentabilidad anual”, concluye la publicación especializada[14].

Cabe

señalar que esta renta, es menor aún que la

registrada a partir de

efectuar idéntico cálculo en el mes de febrero último cuando alcanzaba

el 2,42

%, lo que representa una baja del 27,7 % del rendimiento en un

trimestre, aún

con una reducción del valor de oferta de venta en dólares del m2 del

4,2 % y un

incremento del precio del alquiler del 6,9 % en el mismo período.

Por

otro

flanco, la rentabilidad actual representa un tercio de la que

se obtenía en

el año 2017, previo al proceso de devaluación acelerada del

peso, cuando

alcanzaba el 5,4 % anual.

Reporte

Inmobiliario

entiende que “Si se pretendiera igualar la renta que se obtenía por el

alquiler

de un departamento de dos ambientes en 2017 el valor del canon locativo

actual

debería subir a más del triple del actual (+211 %) pasando de $ 17.235

a $

53.636 o bien el valor de venta de la unidad caer a una tercera parte

(-67.57

%), ambos extremos teóricos improbables que se reflejen en forma

práctica en la

realidad del mercado.

“Esta

renta ya de por sí magra se reduce aún más, en cerca de un punto

porcentual adicional

si se descuenta la amortización del inmueble, costos de entrada y

salida de la

inversión, gastos de mantenimiento e impuestos y tributaciones a cargo

del

propietario”.

Sin

embargo, se encuentra acendrada en los sectores medios de nuestra

sociedad, la

idea que el mejor “resguardo de valor” del ahorro es en “ladrillos”,

por lo que

se despeja cualquier prospección – en lo inmediato - de desprendimiento

de

unidades que alienten, en mayor medida, una más importante

reducción de

precios.

En

esa

inteligencia, los permanentes augurios – algunos de ellos constatados

empíricamente por estos días[15]

– de incrementos desproporcionados en los cánones

iniciales de los

contratos de locación de inmuebles con fines habitacionales por influjo

negativo de la sanción de la llamada “nueva ley de alquileres” (27.551,

vigente

desde el 01/07/2020). Los baladíes argumentos

esgrimidos por las poderosas

corporaciones inmobiliarias y de la construcción (exagerada

intervención

del Estado; ruptura del principio de la autonomía de la voluntad de las

partes

– como si el alquiler de vivienda todavía podría ser considerado un

contrato

paritario puro -; aumento del plazo mínimo de locación, violatorio del

derecho

a la propiedad (¿?); incertidumbre para el locador del precio a recibir

a

partir del segundo año del plazo contractual por aplicación de un

índice

combinado; múltiple ofertas de garantías que obligan indebidamente a la

elección por el locador, impidiéndole ejercer libremente su voluntad y

otras

tantas aporías), que replican, con mayor o menor intencionalidad,

voceros

oficiosos y no pocos destacados doctrinarios de nuestras

especialidades, fueron

advertidos en oportunidad del artículo que la editorial publicó apenas

aparecida la novísima reforma al CCyCN y que se reproduce en la sección

especial sobre la temática supra señalada[16], por lo que, en honor a la

brevedad, nos remitimos a él.

Creemos,

seriamente, que el debate anida en la dura puja por

la captura de los

ingresos de al menos un tercio de la población por parte de intereses

especulativos que no aceptan que se intente desde el arbitrio del poder

público, compensar el más que notorio desequilibrio en las relaciones

locativas

direccionadas a habitación (que, bueno es recordarlo, demandó más de

cuatro

años de idas y vueltas en su tratamiento legislativo, producto de las

diferentes composiciones de los cámaras y el poder de lobby de las

mencionadas

corporaciones). En el medio de la lucha quedan pequeños rentistas

confundidos y

temerosos a los que no les queda mucho más que acogerse a lo que

reciben como

información proporcionada por medios de comunicación que operan – en la

gran

mayoría de las ocasiones – como caja de resonancia de aquellos

poderosos y

millares de agentes inmobiliarios, quienes en pos de sostener sus

retribuciones

– fuertemente disminuidas en este ciclo económico - y mantener a sus

clientes

locadores, no tienen demasiada opción más que asesorar espejando los

“pretensos

males” que traería aparejada la reforma (más allá de su convicción al

respecto)

y cargando “por las dudas” sobre el precio de los contratos.

Como

marco de fondo de un escenario ríspido, se manifiesta evidente otra de

las

reales y fundamentales razones del presumido enfrentamiento: la disputa

política-ideológica de dos dispares modelos y diseños de Nación.

Indudablemente,

esta será la franja de nuestro quehacer como operadores del derecho,

que más

nos demandará en los próximos meses.

Así

las

cosas, uno de los más resentidos nichos de la actividad inmobiliaria es

el de alquiler

de locales comerciales. En toda la extensión de nuestro país

resaltó,

prístinamente, durante los cinco meses pasados, la baja de

persianas

como consecuencia de la cuarentena que arrastró la pandemia. A los

devastadores

efectos de la recesión continuada (que parecía torcer su rumbo en los

primeros

meses del año) se le añadió la imposibilidad de la apertura de gran

cantidad de

establecimientos comerciales. O bien lo hicieron menguadamente,

rasguñando una

parca porción de su facturación habitual, apoyándose más que nada en el

comercio electrónico. Constituyen el impacto negativo más

visible dentro

del mercado inmobiliario local, que ya se evidencia - no aún en toda su

magnitud - dentro del segmento de locales comerciales en los grandes

núcleos

urbanos.

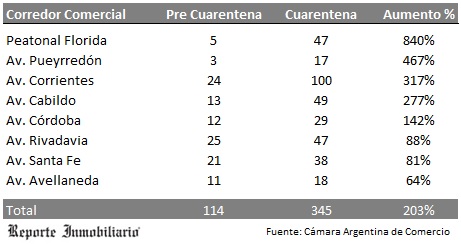

De

acuerdo al último informe elaborado por la Cámara Argentina de Comercio

y

Servicios (CAC), la cantidad de locales en oferta a junio de

2020 con

relación al período precuarentena aumentaron un 203 %, pasando de 114

locales

en el primer bimestre de este año a 345 en junio pasado, esto solo en

la CABA.

La cantidad de locales ofertados en venta o alquiler, sobre una de las

calles

más reconocidas a nivel comercial como la peatonal Florida - donde

también pega

de lleno la ausencia de turistas - aumentó de 5 a 47 lo que representa

un

incremento del 840 %[17].

“La

intensidad de uso de las distintas superficies con que cuenten los

locales –

dice Reporte Inmobiliario - se verá más restringida, al menos hasta que

la

mayoría de la población se encuentre vacunada o inmune. La repercusión

de dicha

restricción en el valor locativo será diferencial según sea la

composición del

local entre espacios abiertos y cubiertos y la adaptabilidad o no a

usos

diversos. Sin duda, los locales donde predominan los m2 cubiertos

cerrados

destinados a actividades gastronómicas, de espectáculos y deportivos

que por su

localización no sean fácilmente adaptables a otros usos serán los que

más

sufrirán”.

En

las provincias

argentinas, la problemática no es diferente. Alberto Bottai,

presidente de

la Cámara Inmobiliaria de Santa Fe, explicó que “los problemas más

importantes

los tenemos en los locales comerciales. Muchos dueños entendieron el

momento de

cuarentena total y solo cobraron una parte del alquiler. Pero el

conflicto lo

tuvimos cuando se pudo abrir, las ventas bajaron un 60% y los dueños

pretendieron cobrar el 100% del alquiler”.

Además,

comentó que las inmobiliarias intentan llegar a un punto de acuerdo

entre los

dueños y los comerciantes y en algunos casos, se pactó pagar el 70% del

alquiler. Por último, remarcó que “con la nueva ley de alquileres no

tuvimos

ningún problema. Hasta ahora, nadie salió a vender sus propiedades por

este

tema. Nosotros tenemos muy buena oferta de propiedades y locales” [18]

Conforme

surge de un relevamiento que realizó el Colegio Unico de Corredores

Inmobiliarios de la Ciudad de Buenos Aires (Cucicba), con la reapertura

de los

comercios en la segunda mitad del mes, en julio un 58% de los

inquilinos

de locales en la CABA pudo pagar el alquiler, lo que

representó una mejora

frente a junio, cuando solo el 40% había podido hacerlo. Empero, la

medición de

julio se realizó en base a un universo de locales que se redujo

considerablemente frente al mes anterior, cuando habrían cerrado un 22%

de los

locales de la Ciudad que están en alquiler[19]

Lo

cierto

es que allende las posibilidades que brinda el CCyCN (invocación del

caso fortuito/fuerza

mayor; imposibilidad de cumplimiento absoluta o temporaria, frustración

del uso

o goce de la cosa, frustración definitiva de la finalidad del contrato,

imprevisión contractual, esfuerzo compartido, función preventiva del

daño,

tutela preventiva, renegociación contractual), el acogimiento al DNU

320/2020 y

la asistencia estatal de emergencia para el sostenimiento del trabajo y

la

producción (ATP, DNU 322/2020 y DNU 376/2020 y sus prórrogas,

modificatorias y

normativa interpretativa y complementaria), los acuerdos en virtud del

art. 223

bis de la Ley de Contrato de Trabajo; los créditos a tasa cero a

monotributistas y autónomos, la asignación compensatoria al salario; el

paisaje

de los comerciantes y las superficies que alquilan es harto complicado.

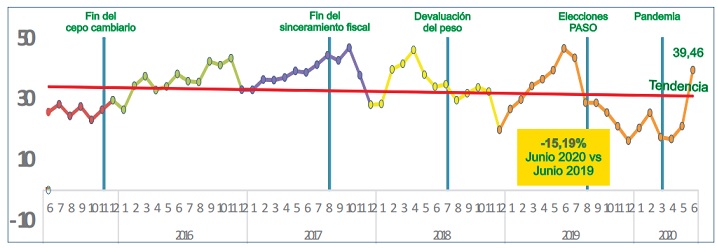

Para

destacar, por otro lado, es la información brindada por la Cámara

Argentina de

Inmobiliarias Rurales, atento a que el “Índice de actividad del mercado

inmobiliario rural” (InCAIR) dio la nota positiva,

al mostrar en el mes

de junio 2020, 39,46 puntos, lo que implicó un

87,54% de mayor actividad

que el mes de mayo pasado, aunque un 15,19% menos que el mismo mes del

2019.

El

InCAIR

es un índice mensual que refleja la “actividad” del mercado. Se toma

como base

de referencia máxima 100 puntos, correspondientes al pico de máxima

actividad

histórica [20].

“Es

probable que el incremento en la actividad esté relacionado con la

consolidación de la baja de valores de los campos y la mayor fortaleza

del

dólar” afirman desde la Cámara Argentina de Inmobiliarias Rurales.

“Aparentemente, las curvas de demanda y oferta comienzan a acercarse,

tendiendo

a nuevos valores de referencia”, concluyeron.

En

simultáneo, la propiedad horizontal representada

por diversas tipologías

y calidades de edificios y de conjuntos inmobiliarios, sigue sumida en

el largo

letargo de las postergaciones, porque su mantenimiento no encuentra

amortiguación ante el significativo aumento de la mora en el pago de

las

expensas comunes acompañado por el alza de los costos coyunturales

(suplencias

de trabajadores exceptuados de prestar servicio por razones de edad o

salud y

provisión de elemental equipamiento para contrarrestar la posible

infección de

sus ocupantes). Sin estadísticas certeras, los sondeos ya delatan que

alcanzaría al 50 % de la recaudación, lo que torna inviable la adecuada

sustentación del sistema.

Como

esbozáramos al comentar las novedades legislativas que se incluyen en

esta

edición del Suplemento, y erigiéndose en el segundo hito

normativo – a

posteriori de la reforma introducida por la citada ley 27.551 – desde

nuestro

ejemplar de mayo pasado, por el DNU 643/2020 se

puso en marcha una nueva

etapa del Programa Crédito Argentino del Bicentenario para la Vivienda

Única

Familiar (Pro.Cre.Ar), que apunta a darle impulso a la

recuperación de la

industria de la construcción.

El

instrumento legal sustituye el art. 5° del Decreto 146/2017, regulando

que el

programa se llevará a cabo mediante: a) Préstamos con garantía

hipotecaria, de

conformidad con lo establecido en los artículos 2205 y subsiguientes

del Código

Civil y Comercial de la Nación y financiaciones de saldo de precio de

boletos

de compraventa de terrenos, lotes o parcelas u otros inmuebles que

cumplan con

los requisitos establecidos en el artículo 1170 del CCyCN. A estos

instrumentos

podrá aplicárseles el Coeficiente de Estabilización de Referencia (CER)

previsto en el artículo 4° del Decreto Nº 214 del 3 de febrero de 2002

y sus

normas modificatorias; b) Valores negociables con o sin oferta pública,

por

plazos no inferiores a 2 años, a los que podrá aplicarse el Coeficiente

de

Estabilización de Referencia (CER) previsto en el artículo 4° del

Decreto N°

214 del 3 de febrero de 2002 y sus normas modificatorias; y c)

Contratos de

obra o aquellos que tengan por objeto el desarrollo de actividades

relacionadas

con la construcción, comercialización y financiamiento de inmuebles,

obras de

infraestructura y desarrollos inmobiliarios, todos por plazos no

inferiores a 2

años, a los que podrá aplicarse el Coeficiente de Estabilización de

Referencia

(CER) o el Índice del Costo de la Construcción (ICC) para el Gran

Buenos Aires

que publica el Instituto Nacional de Estadística y Censos (INDEC), para

vivienda unifamiliar modelo seis. Lo expresado abarca a toda actividad

u

operación inmobiliaria en la que el Estado Nacional sea parte.

Se

prevé,

de este modo, que el sistema adoptará una nueva fórmula de

actualización

crediticia que se vinculará con la variación salarial. La fórmula

denominada

“HogAr” reemplazará a las UVAs ligada a la evolución de la inflación.

Las

líneas

sobre las que se estructurará el nuevo ciclo del Pro.Cre.Ar serán las

siguientes:

1.-

Mejoramientos

y Microcréditos: se prevé otorgar 120.000 créditos para la

compra de

materiales para arreglos y terminaciones en la vivienda hasta un máximo

de $

50.000 a una tasa de interés fija del 24 % anual. La suma de los

ingresos del

grupo familiar en forma mensual netos deberán estar en el rango de uno

y medio

(1,5) y ocho (8) unidades de SMVyM (salario mínimo vital y móvil) al

momento de

la inscripción y se requerirá ser propietario/a o alquilar un inmueble

que

cuente con algún tipo de déficit cualitativo; 2.- Mejoramientos

y Refacción:

se estructuraran 70.000 créditos repartidos en montos de hasta 100.000,

250.000

y 500.000 pesos. Incluirá materiales y mano de obra. La tasa de interés

y los

requisitos de ingresos son iguales a los exigidos para el caso

anterior; 3.- Mejoramientos

Sustentables: esta línea brinda la posibilidad de acceder a

un crédito

personal para realizar intervenciones en la vivienda, mejorando así la

eficiencia energética, la seguridad y el confort térmico. Contempla

materiales

y mano de obra; 4.- Mejoramientos Gas: el objetivo

de esta línea es

mejorar las condiciones habitacionales, económicas y de salud de los

hogares, a

través de créditos personales destinados a la instalación domiciliaria

para el

acceso a la red de gas. Contempla materiales y mano de obra; 5.- Desarrollos

urbanísticos: la finalidad de esta línea es brindar acceso a

crédito

hipotecario para la compra de viviendas nuevas en alguno de los

desarrollos

urbanísticos de Pro.Cre.Ar; 6.- Lotes con servicios:

tendrá como alcance

generar suelo urbano de calidad para la construcción de viviendas

mediante

créditos hipotecarios de Pro.Cre.Ar.; 7.- Desarrollos

habitacionales:

según lo anunciado se promoverá la construcción de conjuntos de hasta

un máximo

de entre 20 y 40 viviendas dentro de conjuntos urbanos consolidados. A

través

de créditos hipotecarios, esta línea posibilitará el acceso a una

vivienda en

uno de los desarrollos habitacionales a construir; 8.- Línea

Construcción:

otorgará créditos para la construcción de viviendas de hasta 60 m2

(incluye el

costo de los materiales y de la mano de obra) en un lote provisto por

el

Fideicomiso Procrear, por el municipio, o de propiedad del/de la

adjudicatario/a; 9.- Línea Ampliación: a través de

créditos hipotecarios

se financiarán ampliaciones de hasta 20 m² en viviendas existentes, con

el

objetivo de mejorar las condiciones habitacionales. Contempla

materiales y mano

de obra.

Por

ahora

se encuentran activas las 2 primeras líneas, estando abierta la

inscripción

para los interesados.

La

iniciativa, que en nuestra opinión debería ser celebrada de poder

cumplirse

acabadamente, facilitará no solo el acceso a la vivienda y las mejoras

de las

ya existentes, sino que promoverá la recuperación tan anhelada.

En

otro

orden, se constituyó la bautizada como Mesa de Profesionales

de la Vivienda,

encabezada por el Ministro de Desarrollo Productivo de la Nación,

Matías

Kulfas. El encuentro (por plataforma de streaming) permitió a los referentes

del sector presentar el proyecto de Plan de Viviendas de

Interés Social,

libres de impuestos y con obligatoriedad de alquiler por ocho años, a

la par

que solicitaron la reglamentación de la Ley 27.646, en virtud de la

cual las

unidades con un valor de hasta 140 mil UVAs no pagarían el impuesto al

valor

agregado en su primera escrituración. En relación a la dinamización de

la

industria de la construcción, los participantes insistieron en la

implementación de los Certificados de Depósito para la Inversión

(Cedin) con el

objeto de reactivar el mercado a corto plazo. Finalmente, propusieron

llevar a

cabo el Plan de Viviendas en Tierras Públicas, que propone que los

desarrollistas

privados construyan edificios en esos terrenos cediendo parte de las

unidades

al Estado como mecánica parcial de pago.

Si

al

conjunto de voluntades y proyectos indicados se le imbricase una

política

económica orientada a la estabilización y fortaleza

de nuestra

moneda – desterrando definitivamente el nocivo impuesto

inflacionario y

dando el correlativo giro hacia la pesificación de

todas las variables

-, quizá podríamos otear un horizonte de crecimiento, en el que la

labor

abogadil cumpla un rol preponderante, a la hora de poner en marcha la

arquitectura legal de los negocios productivos.

Es

dable

comprender que, en el presente contexto, no estaremos en condiciones de

visualizar los albores de ese futuro promisorio antes de nuestro

próximo

encuentro - solo si Dios así lo determina - en octubre próximo. Hasta

entonces.

(1)

Ver nuestro comentario “Sobre la

legalidad de las asambleas a distancia en los consorcios sometidos al

régimen

de la PH. A propósito de la disposición 2597 de la Dirección General de

Defensa

y Protección al Consumidor porteña”, en El Coronavirus y su impacto os

contratos inmobiliarios y en la propiedad horizontal. Problemáticas

frecuentes

en materia de propiedad horizontal, alquileres, compraventa e hipotecas

que se

acentuaron durante la pandemia, 1ª. ed., elDial.com, ed. Albremática,

2020, pg.

41 y ss.

[2]

Colegio

de Escribanos CABA.

Cuadro 1. Escrituras junio 2020.

(ingresar)

[3]

Colegio

de Escribanos-junio

2020-Cuadro-2 Comparativo cantidad de escrituras 12 meses.

(ingresar)

[4]

Colegio

de Escribanos

CABA-junio-Cuadro-3- Junio 2010 a Junio 2020 Actos escriturarios.

(ingresar)

[5]

Colegio

de Escribanos

CABA-Junio-Cuadro-4-Escrituras con crédito 2009-2020.

(ingresar)

[6]

Colegio

de Escribanos de la

PBA-Junio 2020 Escrituras vs. Junio 2019 y Mayo 2020. (ingresar)

[7]

Colegio

de Escribanos de la

PBA-Junio 2020 Cuadro Escrituras vs. Junio 2019 y Junio 2018.

(ingresar)

[8]

Ver ReporteInmobiliario.com,

2003-2020, miércoles 8 de julio de 2020.

[9]

Ver

ReporteInmobiliario.com,

2003-2020, sábado 25 de julio de 2020.

[10]

Reporte

Inmobiliario- Cuadro costo- casa country-junio-2020.

(ingresar)

[11]

Grupo

Construya-Resultados_Encuesta Impacto_COVID-19..

(ingresar)

[12]

Reporte

Inmobiliario-Cuadro valores-GBA-junio-2020. (ingresar)

[13]

ReporteInmobiliario.com, 2003-2020, jueves 18

de junio de 2020.

[14]

Reporte Inmobiliario-Cuadro

comparativo renta_por_alquiler_barrios CABA mayo_2020.(ingresar)

[15] A

casi un mes de la aprobación

de la nueva Ley de Alquileres, los agentes inmobiliarios señalaron que

se

empezaron a notar los primeros efectos en el mercado de propiedades.

Aunque

fueron pocos los que retiraron sus inmuebles del alquiler para

destinarlos a la

venta, muchos optaron por incrementar en un 20 por ciento los precios

para

compensar por las pérdidas de la falta de ajustes semestrales”,

extracto de la

nota periodística de Sofía Sandoval en LM Neuquén, 10/08/2020,

https://www.lmneuquen.com/alquileres-la-nueva-ley-ya-se-notan-los-aumentos-n724594.

[16]

Resqui Pizarro, Jorge C., “Nueva

ley de alquileres de vivienda: reforma al CCyCN y acercamiento al

contrato de

consumo”, elDial DC2B19, publicado el: 6/16/2020. En particular, ver

punto V.-

Algunas consideraciones y conclusiones preliminares. Además, proponemos

la

lectura del excelente trabajo de Borgna, Pablo Sebastián y Pesado, Juan

Ignacio, “EL LOCATARIO DE VIVIENDA UNICA Y FAMILIAR. Su calificación

como

consumidor y el desafío de aplicar el microsistema de los usuarios y

consumidores para lograr el cumplimiento a las nuevas normas vinculadas

a la

locación”, elDial.com - DC2BA6, publicado el 07/08/2020.

[17]

Reporte Inmobiliario-CAC-

Locales comerciales Junio 2020. (ingresar)

[18]

Algunos alquileres de locales

comerciales bajaron un 30%, 05/08/2020, https://lt10.com.ar/noticia/276554--algunos-alquileres-de-locales-comerciales-

[19]

Alquileres. En julio aumentó el

porcentaje de comerciantes que pudo pagarlo, pero hubo cierres y

rescisiones de

contratos, La Nación, 09/08/2020, https://www.lanacion.com.ar/economia/ciudad-en-julio-aumento-

porcentaje-comerciantes-pudo-nid2416690.

[20]

Índice

de actividad del mercado

inmobiliario rural (InCAIR) -julio-2020.

(ingresar)

Citar: elDial.com - CC664B

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

¿PROBASTE NUESTROS SERVICIOS?

Formá parte de elDial.com y obtené acceso a novedades jurídicas, nuevos fallos y sentencias, miles de modelos de escritos, doctrinas y legislación actualizada. Además, con tu suscripción accedes a muchos beneficios y descuentos en las mejores editoriales, libros y cursos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}