Resumen de la Doctrina Volver >

Nuevo régimen legal para la tarjeta de crédito

Por Eduardo A. Barreira Delfino

“De conformidad con lo estatuido por el art. 99º-3) de la Constitución Nacional, el Poder Ejecutivo nacional sancionó el Decreto de Necesidad y Urgencia Nº 70/2023, en adelante el DNU, bajo el título de “Bases para la Reconstrucción de la Economía Argentina”, estableciendo una serie de medidas tendientes a sentar nuevas bases para la desregulación de la economía, los servicios, la industria y el funcionamiento estatal, con el objetivo principal de ajustar las cuentas y finanzas públicas como así también liberar la economía mediante la derogación de leyes y decretos atrofiantes.”

“De su lectura, surge que el objetivo perseguido responde a la necesidad de limitar el poder burocrático del Estado nacional en la actividad económica, circunstancia que ha dado sobradas muestras inequívocas de ineficiencia. Asimismo, se persigue el desafío de reivindicar los principios de las libertades expresamente consagradas en la Constitución Nacional, seriamente conculcados en las últimas décadas.”

“Las reformas introducidas por el DNU 70/2023 al régimen de la tarjeta de crédito establecido en la ley 25.065, resulta saludables, facilitando su funcionamiento sin afectar los derechos de los titulares y usuarios del sistema; tampoco inciden en amenguar el marco tuitivo de la ley 24.240 de defensa del consumidor ni las normas reglamentarias de protección de los usuarios de servicios financieros.”

Citar: elDial.com - DC337F

Publicado el 16/01/2024

Copyright 2026 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

Análisis con IA

Texto Completo

Nuevo

régimen legal para la

tarjeta de crédito

Por

Eduardo A. Barreira Delfino

1.-

Introito.

De

conformidad con lo estatuido por el art.

99º-3) de la Constitución Nacional, el Poder Ejecutivo nacional

sancionó el

Decreto de Necesidad y Urgencia Nº 70/2023, en adelante el DNU, bajo el

título

de “Bases para la Reconstrucción de la Economía Argentina”,

estableciendo una

serie de medidas tendientes a sentar nuevas bases para la desregulación

de la

economía, los servicios, la industria y el funcionamiento estatal, con

el

objetivo principal de ajustar las cuentas y finanzas públicas como así

también liberar

la economía mediante la derogación de leyes y decretos atrofiantes.

De

su lectura, surge que el objetivo perseguido

responde a la necesidad de limitar el poder burocrático del Estado

nacional en

la actividad económica, circunstancia que ha dado sobradas muestras

inequívocas

de ineficiencia. Asimismo se persigue el desafío de reivindicar los

principios

de las libertades expresamente consagradas en la Constitución Nacional,

seriamente conculcados en las últimas décadas.

Falencias

institucionales que han generado

inexorablemente inauditos privilegios para pocos y marcadas

desigualdades para

muchos, dentro de un marco de corrupción agravada, que siempre degrada

a una

sociedad y conduce hacia el fracaso económico y social de la

ciudadanía,

configurando un escenario de suspicacia y escepticismo colectivo acerca

de la

legitimidad del orden político y social.

No

hay dudas que el objetivo del DNU ha sido

revertir el excepcional marco de desequilibrio y disfunción

macroeconómica

encontrado por las nuevas autoridades conjuntamente con el desorden y

agraviante desmanejo institucional heredado, que derivó en la actual

delicada

situación económica como social y que reclama la adopción de medidas

urgentes

para reinstaurar el bien común.[1]

Ahora

bien, dictado el mencionado DNU,

institucionalmente corresponde seguir el proceso de su revisión por el

Poder

Legislativo nacional, en su calidad de titular del ejercicio de la

facultad de

evaluar los decretos de esta naturaleza jurídica y decidir su

continuidad o

derogación, a cuyos efectos procede seguir el proceso estatuido por la

ley

26.122.

Demás

está señalar que el DNU de referencia, ya

se encuentra vigente como una ley efectiva, por lo que permanecerá

rigiendo

hasta que ambas cámaras del Congreso nacional lo rechacen de manera

expresa;

aunque cabe la salvedad de señalar que si se resolviera su rechazo

(total o

parcialmente), los derechos adquiridos durante su vigencia quedan

firmes. Tener

presente que se trata de un DNU con multipropósitos perseguidos, ya que

aborda

diversas temáticas legales autónomas e independientes.

Por

consiguiente y de conformidad con lo

prescripto por el art. 5º del Código Civil y Comercial de la Nación

(CCCN),

atento que el texto del DNU no determinó que comience a regir desde su

publicación oficial (20 de diciembre de 2023), la plena vigencia de su

articulado recién tuvo lugar después del octavo (8º) día de su

publicación en

el correspondiente Boletín Oficial, o sea, el 29 de diciembre de 2023.

2.

Alcances de la

reforma de la ley 25.065.

En

sabido que el servicio de tarjeta de crédito

se sustenta en contratos por los cuales una empresa bancaria o no

bancaria

autorizada, concede una apertura de crédito, de tipo rotatorio, con un

monto

máximo (de compra y de financiamiento), a favor del cliente para que

mediante

la utilización de una tarjeta plástica singular, pueda adquirir bienes

o

servicios de proveedores adheridos al régimen y cancelar los consumos

efectuados más adelante, en los plazos expresamente convenidos.

El

BCRA considera a la tarjeta de crédito como

un instrumento de pago que debe ser gestionado en una entidad

financiera o en

una empresa emisora de tarjetas de crédito y otorgado al solicitante si

previamente se cumplen con los requisitos exigidos.

Como

es sabido, los participantes del sistema

son:

a)

El

«Emisor»,

entidad financiera,

bancaria o comercial que emite las tarjetas de crédito y que hace

efectivo el

pago a los comercios adheridos.

b)

El

«Titular-Usuario»,

habilitado para el

uso de la tarjeta de crédito y quien se hace responsable de todos los

consumos

hechos más los cargos pertinentes.

c)

El

«Proveedor o comercio

adherido»

quien, en virtud del contrato celebrado con el emisor, proporciona

bienes,

obras o servicios al usuario, aceptando percibir diferidamente el

importe de su

precio mediante el sistema de tarjeta de crédito.

En

función de lo antedicho, el uso de la tarjeta

de crédito gira alrededor de actos jurídicos bien definidos y

separados:

●

La

renuncia del proveedor o comercio de cobrarle

al titular o usuario;

●

La

obligación del titular de pagar al emisor las

liquidaciones pertinentes; y

●

La

obligación del emisor de pagarle las

operaciones realizadas por el titular o usuario al respectivo proveedor

o

comercio.

Estos

actos jurídicos se asientan en el marco de

dos relaciones contractuales independientes. Por un lado, la relación

existente

entre el emisor de la tarjeta de crédito y el titular o usuario de esta

y, por

el otro, la relación entre el emisor y el proveedor o comercio adherido

a este

sistema de comercialización.

Por

su parte, las transacciones que se realizan

entre los interesados en virtud de estas dos relaciones contractuales,

se

registran en dos cuentas corrientes independientes, en función de los

saldos

deudores y acreedores que se vayan generando entre los respectivos

participantes del sistema referido.

Operativamente

la entidad le asignará al

solicitante un monto de crédito dentro del cual podrá operar, siempre

relacionado con los ingresos del solicitante, quien debe calificar como

sujeto

de crédito idóneo. A medida que se vaya utilizando la tarjeta para

realizar los

pagos de los consumos habidos o retirar efectivo, automáticamente irá

naciendo

una deuda en cabeza del titular, la que debe cancelarla mensualmente,

conforme

el envío del resumen que enumera todas las transacciones realizadas, la

fecha

de vencimiento y el monto total adeudado y el pago mínimo determinado.

Importe

adeudado que puede ser pagado total o parcialmente; y en el supuesto de

quedar

deuda pendiente, la misma acumulará los intereses acordados que se

liquidarán

en el próximo vencimiento.

Tal

particularidad funcional explica que la ley

de la materia regule la actividad como “sistema”, o sea, como conjunto

de

normas y procedimientos que hacen funcionar de manera sincronizada

diversas

relaciones jurídicas entre los participantes que lo integran.

La

existencia de un sistema implica que el

ámbito donde se desarrollan las operaciones de tarjeta de crédito no

solo es

cambiante y dinámico sino que, además, está interconectado en su

integridad, de

modo tal que todos los participantes que ingresan y operan en el

sistema, son

interdependientes y están sujetos a influencias y condicionantes

recíprocos.

El

movimiento del sistema es continuo y los

cambios que motorizan ese movimiento pueden ser funcionales (favorables

al sistema) o, en sentido contrario, disfuncionales (perjudiciales

para

el sistema).

Los

cambios disfuncionales menores, se absorben

por medio de ajustes internos de las propias entidades y de ese modo se

restablece el equilibrio. Los cambios disfuncionales relevantes pueden

afectar

el equilibrio del sistema, resintiendo su funcionamiento normal, lo que

impone

el restablecimiento de un nuevo equilibrio, a través de la autoridad

rectora,

responsable de la tutela funcional del sistema financiero

institucionalizado.

Un

efecto de repercusión sistémica disfuncional

es una mayor morosidad en el pago de las deudas de tarjeta por parte de

sus

titulares, que conducirá a arbitrar medidas neutralizantes a las

entidades

afectadas (incremento de tasas y cargos, limitaciones de compras o

financiamiento, exigencias más rigurosas para acceder al servicio) e,

incluso,

la autoridad monetaria puede intervenir estableciendo nuevos

condicionamientos

si se observan posibilidades de riesgos sistémicos.

En

la tesitura comentada precedentemente el DNU

de referencia introduce varios cambios en el régimen legal de la

tarjeta de

crédito, tendientes a consolidar el funcionamiento del servicio de

pagos y

crediticio que tipifican su funcionamiento, por lo que paso a analizar

las

reformas legales introducidas.

2.1.

En primer término, el art. 14º del DNU

deroga los arts. 5º, 7º, 8º, 9º, 17º, 32º, 35º, 53º y 54º de la ley

25.065, en

los términos siguientes:

▪

El

art. 5º que establecía los requisitos a

seguir para tener la identificación del usuario, cuestión que ahora se

delega

en cada prestador y en los términos y condiciones que establezcan.

▪

El

art. 7º que fijaba las condiciones que debía

reunir la redacción del contrato de emisión de la tarjeta de crédito,

de modo

que ahora su contenido pasa a ser responsabilidad de cada prestador del

servicio, conforme el principio rector contenido en el art. 958 del

CCCN.

▪

El

art. 8º que establecía cuando se

perfeccionaba la relación contractual entre el emisor y el titular,

cuestión

que ahora pasa a ser determinado según los criterios determinados por

cada

prestador.

▪

El

art. 9º porque resultaba intrascendente desde

la óptica jurídica.

▪

El

art. 17º que facultaba al BCRA aplicar

sanciones en caso de incumplimiento de la obligación de informar o

cuando no se

observar el nivel de tasas a aplicar.

▪

El

art. 32º que imponía a los emisores de

tarjeta el deber de suministrar a los proveedores, materiales e

instrumentos de

identificación y publicaciones informativas sobre los usuarios, régimen

de

pérdidas o sustracciones y cancelaciones de tarjetas por sustracción o

pérdida,

cuestiones que ahora se relega al contrato pertinente.

▪

El

art. 35º que establecía la obligación de los

emisores de tarjeta de instrumentar terminales electrónicas de consulta

para

los proveedores con los condicionamientos allí previstos.

▪

El

art. 53º que establecía la prohibición de

informar a las bases de datos de antecedentes financieros personales de

los

titulares y beneficiarios de las extensiones incursos en mora o en

etapa de

refinanciación y la responsabilidad solidaria e ilimitada que podía

imputarse

por los daños y perjuicios que se ocasionaren. Derogación altamente

positiva,

desde la óptica de la salud del sistema, teniendo en cuenta que el

titular del

dato no tiene interés legítimo, para oponerse a que se conozca su

estado de morosidad

y que hay interés legítimo de los terceros en saber a quién le van a

prestar o

con quién van a contratar.

▪

El

art. 54º que elimina la obligación de enviar

a la autoridad de comercio, la información mensual de las ofertas

diseñadas y

también la aplicación de sanciones por el BCRA en los casos de

incumplimiento

de tal información, por carecer de sentido.

2.2.-

En segundo término, el art. 15º del DNU

solo modifica el art 1º de la ley 25.065, al solo efecto de suprimir

los

términos “complejo y

sistematizado” en referencia a los contratos

individuales que integran el sistema, aunque mantiene el concepto de

sistema

como conjunto de contratos individuales para efectuar operaciones de

compra y

venta u obtener préstamos y diferir la responsabilidad de los pagos

pertinentes

para más adelante.

2.3.-

En tercer término, el art. 16º del DNU

sustituye el inc. a) del art. 2º de la ley 25.065, a los efectos de

ampliar el

campo de entidades sujetas a la normativa de la materia, a los fines de

comprender también a las fintech y a los proveedores de servicios de pago (PSP), que ofrecen cuentas de

pago

como organizaciones empresariales que se encargan de brindar a los

comerciantes

un soporte para que puedan pagar de manera rápida y segura las cuentas

adquiridas con terceros a la par de ofrecerles sus conocimientos

financieros

como su tecnología y licencias.

Para

el BCRA la figura de proveedores de

servicios de pago (PSP), son aquellas personas jurídicas que, sin ser

entidades

financieras, cumplen al menos una función en la provisión de servicios

de pago

dentro de un esquema de pago minorista en el marco global del sistema

nacional

de pagos y, por lo tanto, compitan con estas últimas.

Bajo

este enfoque funcional, tanto las entidades

financieras como los PSP, deben observar las mismas reglas para

funciones

iguales que desarrollen en la provisión de servicios de pago en el

marco del

sistema nacional de pagos.

Tener

presente que el sistema nacional de pagos

comprende todos los instrumentos de pagos regulados por el BCRA, así

como las

infraestructuras del mercado financiero y los esquemas de pago

necesarios para

su funcionamiento. Tal conceptuación abarca tanto a los pagos

minoristas que

incluyen las transferencias de fondos o pagos de alto y bajo valor así

como a

los pagos mayoristas de entidades financieras entre sí y con el BCRA.

2.4.-

En cuarto término, el art. 17º del DNU

sustituye el art. 4º de la ley 25.065 para permitir que la tarjeta que

identifique al usuario pueda ser física (plástico) o virtual, magnética

o de

cualquier otra tecnología.

2.5.-

En quinto término, el art. 18º del DNU

deroga los incisos c) y e) del art. 14º de la ley 25.065 a saber:

▪

Inc.

c) elimina la nulidad de cláusulas que

impongan un monto fijo por atrasos en el pago de los resúmenes.

▪

Inc.

e) elimina la nulidad de cláusulas

adicionales no autorizadas por la autoridad de aplicación, puesto que

tal

autorización ha sido eliminada.

2.6.-

En sexto término, el art. 19º del DNU

sustituye el art. 15º de la ley 20.065 y se deja sin efecto la

prohibición

impuesta a los emisores de fijar aranceles diferenciados en concepto de

comisiones u otros cargos entre comercios del mismo rubro como así

también la

de efectuar descuentos ni aplicar cargos superiores al 3% sobre

liquidaciones

presentadas por el proveedor.

Acertada

derogación porque trata de cuestiones

de la política de crédito, cuyo diseño compete a cada prestador de

tales

servicios, que pueden o deben estar expresadas en los respectivos

contratos,

conforme sea el enfoque de la prestación del servicio por cada emisor.

El

nuevo texto del art. 15º de la ley 25.065

solo impone a cada emisor la obligación de informar al público las

tasas de

financiación que fije para la prestación del servicio de tarjeta de

crédito.

Información

sustancial destinada al público, con

la finalidad de permitirle tomar la más correcta y eficiente decisión

en

materia de la financiación a obtener y de los costos financieros que

deba

afrontar.

2.7.-

En séptimo término, el art 20º del DNU

sustituye el art. 18º de la ley 25.065 y suprime el límite del 50% de

los

intereses compensatorios para la aplicación de intereses punitorios al

titular

de la tarjeta; de modo que la fijación de intereses punitorios queda

librado a

su libre concertación y conforme se determine en los respectivos

contratos

entre emisor y titular.

Sin

perjuicio de esta liberalidad, procede

recalcar que se mantiene la prohibición de capitalización de los

intereses

punitorios al igual que los intereses compensatorios. En este sentido,

la ley

25.065 no se modifica y se concilia con la regla general contemplada en

el art.

770 del CCCN que prohíbe la capitalización de los intereses.

2..8.-

En octavo término, el art. 21º del DNU

modifica el art 22º de la ley 25.065 con la finalidad de posibilitar el

envío

de resúmenes preferentemente en forma electrónica.

Consecuentemente,

salvo el agregado mencionado,

en lo demás no se altera el régimen contemplado en la ley acerca del

contenido

mínimo que debe reunir obligatoriamente dicho resumen, como ser:

a)

Identificación del emisor, de la entidad

bancaria, comercial o financiera que opere en su nombre.

b)

Identificación del titular y los titulares

adicionales, adherentes, usuarios o autorizados por el titular.

c)

Fecha de cierre contable del resumen actual y

del cierre posterior.

d)

Fecha en que se realizó cada operación.

e)

Número de identificación de la constancia con

que se instrumentó la operación.

f)

Identificación del proveedor.

g)

Importe de cada operación.

h)

Fecha de vencimiento del pago actual,

anterior y posterior.

i)

Límite de compra otorgado al titular o a sus

autorizados adicionales autorizados adicionales.

j)

Monto hasta el cual el emisor otorga crédito.

k)

Tasa de interés compensatorio o financiero

pactado que el emisor aplica al crédito, compra o servicio contratado.

l)

Fecha a partir de la cual se aplica el

interés compensatorio o financiero.

m)

Tasa de interés punitorio pactado sobre

saldos impagos y fecha desde la cual se aplica.

n)

Monto del pago mínimo que excluye la

aplicación de intereses punitorios.

ñ)

Monto adeudado por el o los períodos

anteriores, con especificación de la clase y monto de los intereses

devengados

con expresa prohibición de la capitalización de los intereses.

o)

Plazo para cuestionar el resumen en lugar

visible y caracteres destacados.

p)

Monto y concepto detallados de todos los

gastos a cargo del titular, excluidas las operaciones realizadas por

éste y

autorizadas (art. 231 de la ley 25.065).

Tampoco

resulta modificada la obligación del

emisor de enviar el resumen al domicilio que indique el titular en el

contrato

o el que con posterioridad fije fehacientemente (art. 24 de la ley

25.065).

2.9.-

En noveno término, el art. 22º del DNU

elimina el último párrafo del art. 25º de la ley 25.065 que imponía la

obligación de tener una copia del resumen de cuenta a disposición del

titular,

en la sucursal pertinente.

Reforma

que no se alcanza a comprender, puesto

que el titular debe poder acceder a una copia del resumen de cuenta

pertinente,

sin perjuicio de lo previsto en la norma que subsiste, pues tiene pleno

derecho

de comparecer ante el emisor en la sucursal que competa y preguntar e

interiorizarse sobre su estado de deudas.

En

lo demás, la norma continúa inalterable y

vigente acerca del tiempo de recepción del resumen por el titular, el

que debe

ser recibido con una anticipación mínima de cinco (5) días anteriores

al

vencimiento de su obligación de pago, independientemente de lo que se

hubiere

pactado en el contrato de tarjeta de crédito respectivo.

Asimismo

para el supuesto de la no recepción del

resumen, el titular dispondrá de un canal de comunicación telefónico

proporcionado por el emisor durante las veinticuatro (24) horas del

día, a fin

de permitirle obtener el saldo de la cuenta y el pago mínimo que puede

realizar.

2.10.-

Por último y en décimo término, el art.

23º del DNU sustituye el art. 38º de la ley 25.065 para suprimir el

requisito

de la autorización previa de la autoridad de aplicación, respecto del

contrato

entre el emisor de la tarjeta y el proveedor, por ser de un requisito

meramente

burocrático que no enriquece la prestación y que ningún resultado

práctico ha

brindado.

El

resto del articulado mantiene su plena

vigencia en todo lo atinente a plazo de vigencia, topes máximos,

comisiones,

intereses y cargos y demás recaudos. El contrato respectivo debe

precisar

claramente tales rubros y, en general, ser autosuficiente en los

requisitos de

contenido que regirán la relación contractual.

3.

Cuestionamiento o impugnación de la liquidación o resumen por el

titular.

El

DNU bajo análisis nada ha modificado en la

materia, por lo que el titular el titular de la tarjeta puede

cuestionar la

liquidación dentro de los treinta (30) días de recibido el resumen

pertinente,

detallando claramente el error atribuido con más la carga de aportar

todo dato

que sirva para esclarecer el planteo efectuado, mediante nota simple

girada al

emisor (art. 26º de la ley 25.065) y, por supuesto, con formal acuse de

recibo.

Por

su parte, el emisor debe acusar recibo de la

impugnación efectuada dentro de los siete (7) días de recibida y, una

vez

evaluada la impugnación formulada deberá corregir el error

planteado o

explicar claramente la exactitud de la liquidación cursada,

aportando

copia de los comprobantes o fundamentos que avalen la situación, dentro

de los

quince (15) días siguientes (art. 27º de la ley 25.065).

Si

la impugnación abarca operaciones realizadas

en el exterior, el plazo de corrección se ampliará a sesenta (60) días

en las

operaciones realizadas en el exterior.

Mientras

dure el procedimiento de impugnación,

el emisor:

a)

No

podrá impedir ni dificultar de ninguna manera

el uso de la tarjeta de crédito o de sus adicionales mientras no se

supere el

límite de compra.

b)

Tampoco

podrá exigir el pago del mínimo pactado

por los rubros no cuestionados de la liquidación.

Continúa

vigente la obligación del titular

impugnante de manifestar si le satisfacen o no ante las explicaciones

brindadas

por el emisor, para lo cual cuenta con un plazo de siete (7) días de

recibidas;

vencido dicho plazo, sin que el titular se expida, tales explicaciones

se

entenderán tácitamente aceptadas.

Tener

presente que la aceptación tácita de los

resúmenes se ve reforzada en el nuevo Código, por las razones

siguientes:

▪

El

silencio es voluntad, si hay deber de

expedirse (art. 263 del CCCN).

▪

La

rendición de cuentas puede aprobarse

tácitamente (art. 862 del CCCN).

▪

La

continuidad operativa, encuadra en doctrina

de los propios actos.

Ahora

si el titular observare las explicaciones

aportadas por el emisor, este último deberá resolver la cuestión en

forma

fundada en el plazo de diez (10) días hábiles vencidos los cuales

quedará

expedita la acción judicial para ambas partes (art. 29º de la ley

25.065).

También

sigue rigiendo supuesto de que el pago

del mínimo que figura en el resumen fuere realizado antes del plazo de

impugnación o mientras se sustancia el mismo, ello no implica la

aceptación del

resumen practicado por el emisor (art. 30º de la ley 25.065).

Por

último, procede señalar que se mantiene el

tratamiento asignado a las operaciones en moneda extranjera, en las

cuales el

titular podrá cancelar sus saldos en la moneda extranjera o en moneda

de curso

legal al valor de cotización al tiempo del efectivo pago del resumen

cursado,

sin que el emisor pueda efectuar cargo alguno más que el autorizado por

la

diferencia de cotización el BCRA (art. 31 de la ley 25.065).

Es

importante tener presente este aspecto,

debido a que el art. 250 del DNU de referencia, sustituye el art. 765

del

Código Civil y Comercial de la Nación por el siguiente: “La

obligación es de dar dinero si el deudor debe cierta cantidad de

moneda, determinada o determinable, al momento de constitución de la

obligación, sea o no de curso legal en el país. El deudor sólo se

libera si

entrega las cantidades comprometidas en la moneda pactada. Los jueces

no pueden

modificar la forma de pago o la moneda pactada por las partes.”

La

nueva norma jurídica consagrada procura

subsanar las imprecisiones técnicas incurridas en el art. 765 del CCCN

que se

apartó del esquema trazado en el Anteproyecto elevado por la Comisión

de

Reformas designada por el decreto 191/2011, mucho más coherente.

Ahora,

el nuevo texto del art. 765 del CCCN le

reconoce a la moneda extranjera la naturaleza de dinero, sea o no de

curso

legal en el país y dispone que el deudor se libera cancelando la

obligación

entregando la cantidad comprometida en la moneda pactada (arts. 865,

867, 868,

869 y 880 del CCCN).

Se

supera así la equiparación de la moneda

extranjera a una cosa, ignorándose la ausencia del valor intrínseco que

caracteriza a las cosas (el valor de la moneda es fiduciario) y,

además, que la

moneda nacional ya no cumple las funciones universales del dinero,

entre ellas,

como unidad de cuenta para la fijación de los precios (diversos bienes

se

ofrecen en dólares estadounidenses) y como reserva de valor (la

ciudadanía

ahorra en moneda extranjera).[2]

Asimismo,

se elimina la facultad que se le

reconocía al deudor en moneda extranjera de poder liberarse dando el

equivalente en moneda de curso legal.

La

nueva estructura monetaria referida también

fue reforzada por la reforma introducida en el texto del art. 766 del

CCCN, que

impone el respeto de la moneda designada en el contrato sin diferenciar

entre

moneda nacional o moneda extranjera.

En

efecto el art. 251 del DNU sustituye el art.

766 del CCCN que queda redactado de la siguiente manera: “El

deudor debe entregar la cantidad correspondiente de la especie

designada, tanto si la moneda tiene curso legal en la República como si

no lo

tiene.”

Ambas

reformas no solo dan seguridad jurídica a

las obligaciones de dar dinero, atento la equiparación comentada, sino

que

también refuerza un principio liminar de la validez de todo pago

dinerario,

como es la regla de la identidad de pago consagrado en el art. 868 del

CCCN.

En

función de lo expuesto, se observa un

tratamiento diferente para las obligaciones en moneda extranjera,

conforme el

nuevo texto de los arts. 765 y 766 del CCCN y el art. 31º de la ley

25.506. Al

respecto, soy de opinión que prevalece la norma contemplada en la ley

25.065

por tratarse de norma integrante de una ley especial que tiene orden de

prelación superior a la norma general que reviste la ley de fondo civil

y

comercial.

Además,

tener presente que las disposiciones de

la ley de tarjeta de crédito son de orden público (art. 57º de la ley

25.065),

por lo tanto el art. 31º de la ley de la materia, reviste la naturaleza

de

norma indisponible (art. 963 del CCCN).

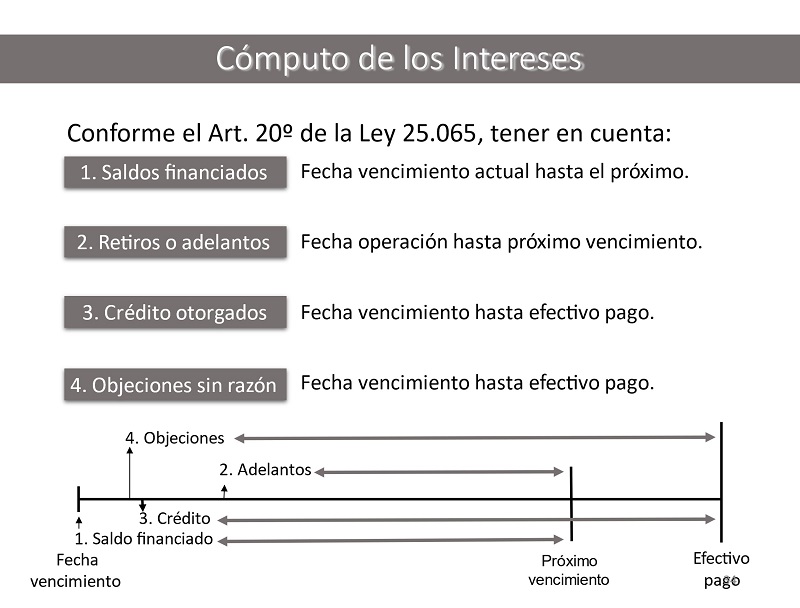

4.

Los intereses

en tarjeta de crédito.

Sobre

el particular, recordemos que la reforma

del art. 18º de la ley 25.065 suprimió el límite del 50% de los

intereses

compensatorios para la aplicación de intereses punitorios al titular de

la

tarjeta y que mantuvo la prohibición de capitalización de los intereses

punitorios al igual que los intereses compensatorios.

Consecuentemente,

el cuadro de los intereses en

materia de tarjeta de crédito para a ser el siguiente:

a)

Intereses compensatorios o financieros:

son de libre concertación y previsión contractual, pero sujetos a

límites legales.

▪

Límite:

no deben ser superiores al 25 % de la

tasa correspondiente a las operaciones de préstamos personales en

moneda

corriente para clientes, sin garantía real, que otorguen los emisores

bancarios; por su parte, de tratarse de emisores no bancarios, no deben

ser

superiores al 25% del promedio de tasas del sistema para operaciones de

préstamos personales sin garantía real.

▪

Capitalización

de los intereses: no se encuentra

permitida y resultan inaplicables las excepciones previstas en el art.

770 del

CCCN.

b)

Intereses punitorios:

son de libre fijación y previsión contractual, atento que fue derogado

el tope del 50 % de la tasa de interés compensatorio.

▪

Capitalización

de los intereses punitorios: no

está permitida y también resultan inaplicables las excepciones

previstas en el

art. 770 del CCCN.

▪

Improcedencia

de punitorios si hay pago mínimo

efectuado por el titular.

Es

importante recordar que los intereses

punitorios quedan sometidos a las reglas que regulan la cláusula penal

(art.

768 del CCCN) y suple la indemnización de los daños por la mora del

deudor y el

acreedor no tiene derecho a otra indemnización (art. 793 del CCCN).

Por

último, hay que señalar que ante ausencia u

omisión del contrato de tarjeta de crédito en materia de intereses

compensatorios o moratorios, los jueces pueden fijar la tasa de interés

pertinente (art. 767 del CCCN).

Asimismo

los jueces pueden reducir los intereses

pactados si resultan que exceden sin justificación y

desproporcionadamente, el

costo medio del dinero para deudores que se refleja a través de las

tasas

activas para operaciones de crédito (art. 771 del CCCN).

Cuadro

comparativo

Resulta

conveniente, en función del

devengamiento de los intereses que corresponda tener en cuenta las

opciones que

tiene el titular, para el pago de la liquidación mensual notificada:

▪

Pago

mínimo:

que es aquel consignado en el propio resumen de

cuenta y que tiene el efecto de no caer en mora a la par de evitar el

bloqueo

del financiamiento permitido; el saldo restante impago devengará el

interés

correspondiente.

▪

Pago

parcial:

que es aquel que no salda la totalidad de la

deuda consignada (por ejemplo pago del 50%), quedan un saldo insoluto

pendiente

sobre el cual se devengarán los intereses correspondientes.

▪

Pago

total:

que comprende no sólo la deuda de consumos

registrados sino también intereses que pudiese haber y gastos

administrativos

del emisor; además mantiene intacto los límites de compra y de

financiación

autorizados.

5.

Débito de la

tarjeta de crédito en la cuenta corriente bancaria.

Un

tema relevante que corresponde esclarecer con

motivo del ineficiente esquema de preparación de vía ejecutiva

establecido en

el art. 39º de la ley 25.065, para el cobro de las deudas impagas por

tarjeta

de crédito, es las diferentes posiciones doctrinarias y

jurisprudenciales en

los supuestos que el titular autorice a su banco a debitar el importe

de su

tarjeta de crédito (total o mínimo) en la cuenta corriente que tenga

abierta en

el mismo banco.

La

disparidad de criterios se presenta cuando se

cierra la cuenta corriente bancaria y se ejecuta en forma directa el

certificado de saldo deudor emitido por el banco, de conformidad con lo

prescripto por el art. 1406 del CCCN.

Una

corriente de pensamiento, sostiene que ese

certificado de saldo deudor al contener débitos de tarjeta de crédito

entre

otros, resulta inhábil o que previamente corresponde detraer tales

débitos y

continuar la ejecución iniciada.

Fundamenta

esa postura invocando los argumentos

siguientes:

▪

Que

el art. 14º-h, de la ley 25.065 veda la vía

ejecutiva directa para el cobro de la tarjeta de crédito, lo que

invalida la

ejecución directa que se intente con el saldo deudor de cuenta

corriente

bancaria en su calidad de título ejecutivo completo.

▪

Que

los arts. 18º y 23º-ñ, de la ley 25.065

prohíbe la capitalización de intereses, mientras que la cuenta

corriente

bancaria permite la capitalización de intereses (art. 1398 CCCN);

argumento

▪

Que

los arts. 16º y 18º de la ley 25.065 fija

tasas máximas para los intereses moratorios y punitorios, limitación

que no

sucede en la cuenta corriente bancaria.

▪

Que

el art. 42º de la ley 25.065 prescribe que

los saldos de tarjetas de créditos existentes en cuentas corrientes

abiertas a

ese fin exclusivo, no son susceptibles de cobro ejecutivo directo.

▪

Que

el art. 47º de la ley 25.065 fija en un (1)

año el plazo de prescripción del reclamo por la vía ejecutiva y en tres

(3)

años para intentar la acción de cobro ordinaria; mientras que el plazo

de

prescripción de la acción ejecutiva para el cobro del saldo de cuenta

corriente

es de cinco (5) años (art. 2560 CCCN).

Por

consiguiente, de ejecutarse las deudas

generadas por consumo de tarjetas de crédito, a través de la ejecución

del

saldo deudor de cuenta corriente, se violarían derechos del titular de

la

tarjeta de crédito.

Desde

otra óptica considero equivocada tal

postura, si se tiene presente que los arts. 14º-h) y 42º de la ley

25.065, ya

no resultan aplicables en la operatoria de la tarjeta de crédito, por

la

sencilla razón de que el primero de dichos artículos se cumple

acabadamente; y

que el segundo referido a cuentas corrientes “abiertas

a ese fin exclusivo”, dejaron de usarse.

Actualmente

los contratos de tarjeta de crédito

no contemplan cláusulas que habiliten la vía ejecutiva del saldo deudor

del

cierre de la tarjeta.

Tampoco

se abren cuentas corrientes con la sola

finalidad de volcar en ella los movimientos de la tarjeta de crédito

(las

denominadas cuentas no operativas), ya que las cuentas corrientes deben

contar

necesariamente con el uso de cheques, salvo que estén abiertas a nombre

de

personas jurídicas, en cuyo caso podrá establecerse que sea opcional la

utilización de cheques.[3]

Tener

presente que la ley de fondo impone a los

contratos bancarios, diversos requisitos de información y

transparencia, que se

ven reforzados por las conductas que las partes desplieguen durante su

dinámica.

La

posibilidad de efectuar débitos en cuenta,

acordados entre las partes, está expresamente autorizado en el art.

1395 del

CCCN; entre ellos los derivados del servicios de tarjeta de crédito,

posibilidad que no se encuentra vedado por la ley 25.065. Para está

última ley,

como se ha visto solo estaba vedada la apertura de una cuenta corriente

que

tenga como único objeto, debitar en ella los saldos derivados del

contrato de

tarjeta de crédito.

En

definitiva, la ejecución del saldo deudor de

la cuenta corriente que contenga débitos del servicio de tarjeta de

crédito es

plenamente viable, siempre y cuando el título resulte hábil bajo los

términos

del art. 1406 del CCCN.

No

se alcanza a comprender las posturas

judiciales de detraer del certificado deudor de cuenta corriente

bancaria, los

débitos anotados por deudas de tarjeta de crédito.

Cuando

el titular autoriza que se debiten en su

cuenta corriente los servicios de deuda de tarjeta de crédito, no lo

hace para

favorecer al banco en una eventual ejecución de deuda; lo hace para su

beneficio propio, al tener la tranquilidad de que sus consumos son

abonados en

tiempo y forma, de modo de despreocuparse de los efectos legales del no

pago en

tiempo y forma.

El

titular de la tarjeta de crédito al autorizar

expresamente que se debiten los importes de los consumos realizados con

la

tarjeta a sus respectivos vencimientos, acepta voluntariamente cambiar

el

régimen jurídico de régimen de pago, en los términos del art. 260 del

CCCN,

encomendando a su banco que efectúe dichos pagos, para su ulterior

compensación

conforme lo prescripto por el art. 921 del CCCN.

La

compensación es un modo de extinción de las

obligaciones, de singular importancia como el pago, por ello en el caso

bajo

análisis debemos tener presente:

▪

El

ingreso del importe de la tarjeta de crédito

en la cuenta corriente, separa al crédito de su causa originaria para

adquirir

nueva causa.

▪

Consecuentemente,

el crédito pierde su

individualidad como tarjeta de crédito y asume la de cuenta corriente

bancaria.

▪

Las

garantías y privilegios derivados de la

tarjeta de crédito se extinguen y son reemplazados por los existentes

para el

saldo deudor final de la cuenta corriente bancaria.

▪

El

régimen de la prescripción cambia.

▪

Por

último y lo más trascendente para el titular

es que la eventual exigibilidad del crédito por tarjeta de crédito,

resulta

inexistente.

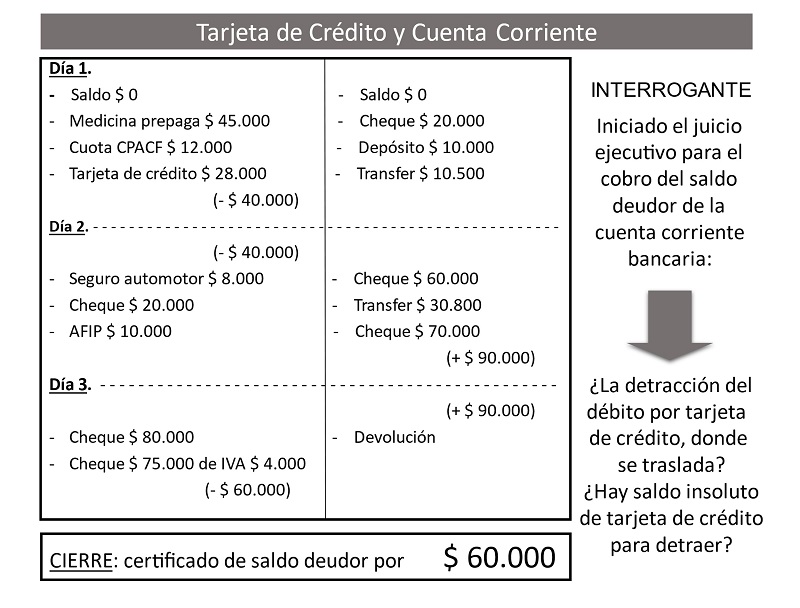

Cuadro

ilustrativo

Fácil

resulta apreciar en el cuadro anterior que

el débito de tarjeta ocurrido el Día 1, significa que ha sido pagado no

existiendo deuda alguna de tarjeta de crédito; en su lugar nació una

deuda

equivalente en cuenta corriente bancaria, la cual fue compensada y

saldada en

el Día 2.

En

consecuencia, ¿cuál es la razón para detraer

ese importe en el supuesto de iniciarse la ejecución del saldo deudor

emergente

al cierre?

Conclusión:

Las

reformas introducidas por el DNU 70/2023 al

régimen de la tarjeta de crédito establecido en la ley 25.065, resulta

saludables, facilitando su funcionamiento sin afectar los derechos de

los

titulares y usuarios del sistema; tampoco inciden en amenguar el marco

tuitivo

de la ley 24.240 de defensa del consumidor ni las normas reglamentarias

de

protección de los usuarios de servicios financieros.

Representa

una importante reforma legal

tendiente a desmontar aspectos y efectos de la estructura corporativa

consolidada durante medio siglo, con balance negativo respecto de sus

resultados prácticos y económicos.

[1]

LORENZETTI, Ricardo L. sobre “El derecho constitucional

frente

a la crisis económica”, en el

libro “Derecho monetario”,

editorial

RUBINZAL-CULZONI,

Santa Fe – Año 2023

[2]

La imprecisión incurrida por el legislador en este tópico,

se ve manifiesta en materia de contratos bancarios, para los cuales se

reconoce

de modo implícito (no explícito) carácter de curso legal a la moneda

extranjera

(arts. 1390, 1408, 1409 y 1410 del CCCN). Notable desorientación

técnica.

[3]

Ver www.bcra.gov.ar

en

Ordenamientos y Resúmenes sobre “Reglamentación de la cuenta corriente

bancaria”, al 10 de enero de 2024, según Comunicación BCRA “A” 7939.

Citar: elDial.com - DC337F

Publicado el 16/01/2024

Copyright 2026 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

LIBROS Y CURSOS JURÍDICOS QUE PODRÍAN INTERESARTE