EDITORIAL Volver >

Junio de 2022

Suplemento de Derecho de la Propiedad Horizontal, Conjuntos Inmobiliarios y Derecho Inmobiliario Nº 18

Citar: elDial.com - CC7641

Copyright 2025 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

Texto Completo

Junio de 2022

Suplemento de Derecho de la

Propiedad Horizontal, Conjuntos Inmobiliarios y Derecho Inmobiliario Nº

18

Por

Jorge C. Resqui Pizarro

Reiniciamos el contacto con nuestros lectores, ya avanzado el

año, para renovar los

contenidos de las especialidades jurídicas que nos aúnan.

En esta temporada, por decisión de la Editorial,

los encuentros serán menos frecuentes

que en años anteriores, pero, esperamos, de mayor

intensidad.

En este primer número del año - el 18° de la

serie -, también reiteramos la convocatoria

por este medio a todas y todos las y los interesadas/os en participar

de estas

páginas con sus aportes doctrinarios, comentarios a fallos destacados,

novedades de interés para los operadores jurídicos, clases

audiovisuales,

podcasts, ppts, lanzamientos editoriales, jurisprudencia nacional y

extranjera,

normativa y casos prácticos de la vida profesional.

En esta edición, la doctrina se circunscribe al

artículo de nuestro permanente colaborar, Dr.

Ariel Zumpano, quien en apoyatura a su tesis sobre la operatividad de la ley bonaerense 14.701 (creadora del Registro Público

obligatorio de

Administradores de Consorcios de PH, obligaciones coadyuvantes en sus

funciones

y régimen sancionatorio administrativo, que con algunos parciales

aspectos

diferenciadores es una buena réplica de su símil, la Ley 941 y sus

reformas en

la CABA), pese al déficit reglamentario - e inconstitucional, en

nuestro

parecer - de ya tres Ejecutivos sucesivos desde su sanción. Sus

preceptos son

perfectamente aplicables y para avalar tal posición nos trae un

desarrollo

temático relacionado con la figura del administrador y sus deberes.

Además de un llamado

de atención, el tema apunta a romper con la posición

dominante de las

cámaras empresarias que agrupan a los mandatarios, de indudable

penetración

política en el ámbito de la provincia de Buenos Aires, valladar a la

puesta en

marcha efectiva de tan destacado instrumento legal que encuentra pleno

funcionamiento en otras jurisdicciones del país, con normas parecidas.

La entrega se completa con varias

decenas de pronunciamientos judiciales seleccionados de las más

diversas materias afines (con sus respectivos sumarios y

voces elaborados

por esta Dirección, como es habitual) que vienen desde la última parte

del año

pasado y los primeros meses del corriente. Con fuente en los más

diversos

tribunales de origen, con amplio sentido federal. Incluimos, en esta

oportunidad, un interesante decisorio de la Corte Suprema chilena sobre

alquileres temporarios en el marco de los consorcios regidos por la PH.

A ello, se añade la normativa

más preponderante y reciente, de la Nación, la Ciudad

Autónoma y varias provincias argentinas. Y, también, varios proyectos

de leyes

federales y locales, entre los cuales, por supuesto, no podíamos

desdeñar

alguno de los últimos referidos a la tan meneada ley de locaciones

habitacionales.

Completa la oferta, en la sección de práctica

profesional, una presentación relativa a las novedades en los conjuntos inmobiliarios, focalizadas en

los autos “Inspección General de Justicia c/ Haras Pino Solo S.A. s/

organismos

externos” de la Cámara Nacional en lo Comercial y “Club de Campo El

Moro c/

Lacivita, Alejandro Juan Manuel s/cobro de sumas de dinero”, de su par

en lo

Civil, conjuntamente con un repaso de las particularidades del derecho

de la

propiedad horizontal especial.

El debate sobre los cambios en la legislación de

los alquileres destinados a vivienda

Sobre la cuestión hemos dado cuenta,

recurrentemente, en anteriores editoriales de esta revista, ofreciendo,

además,

nuestro punto de vista. Por ello, nos remitimos a los números previos.

Días pasados, en la Comisión de Legislación

General de la Cámara de Diputados de la Nación, al no arribarse a un

acuerdo,

se emitieron tres dictámenes para ser llevados al recinto, con el

objeto de modificar

la llamada “Ley de Alquileres”, 27.551 (y, por ende, el Código Civil y

Comercial).

El del oficialismo contempla "incentivos a

la oferta de bienes inmuebles con destino habitacional", con el

objetivo

de “solucionar con el problema de escasez de inmuebles en alquiler que

remarcaron tanto el sector de las inmobiliarias como el de los

inquilinos”.

Específicamente, propone la exención del

impuesto sobre Bienes Personales para los inmuebles en alquiler "con

destino exclusivo a casa habitación", los que no estarán alcanzados

cuando

su valor sea "igual o inferior" a $ 1.050.000, que es el establecido

por la ley de Bienes Personales para el período fiscal 2018 y

siguientes.

Paralelamente, fija un beneficio para los

pequeños contribuyentes que tengan inmuebles en alquiler para vivienda.

El

dictamen señala que podrán seguir en el Régimen Simplificado quienes

"no

posean más de tres unidades de explotación, sin considerar a estos

fines el

caso de inmuebles que sean afectados a la locación con destino

exclusivo a casa

habitación del locatario y su familia".

Por otra parte, incorpora a los inmuebles en

alquiler a la ley de "Incentivo a la Construcción Federal" para

motivar las inversiones en refacciones de casas o departamentos usados

que

"sean afectados, por un plazo no inferior a 12 años, a la locación con

destino exclusivo a casa habitación del locatario y su familia".

En relación a estos beneficios, los contratos

deberán estar registrados ante la Administración Federal de Ingresos

Públicos (AFIP).

Y agrega, como novedosa obligación, que "el corredor y/o martillero

público que interviene en o para la celebración de un contrato de

locación de

un inmueble con fin habitacional tiene la obligación de declararlo"

ante

el organismo recaudador. Recordemos que la obligatoriedad de

registración,

hasta el momento, está en cabeza del locador.

También, incorpora una garantía pública creada

por el Estado Nacional para monotributistas; se mantiene el plazo

mínimo de la

duración de los contratos por tres años; se seguirá aplicando el índice

de

actualización que hoy prevé la ley, permitiéndose pactar por debajo del

índice;

el ministerio de Desarrollo Territorial y Hábitat de la Nación deberá

controlar

el cumplimiento de la ley de alquileres; el Poder Ejecutivo de la

Nación deberá

crear un registro público de contratos de locación con destino

habitacional,

siendo dicho registro de acceso público. El depósito seguirá siendo de

un mes y

podrá pagarse hasta en seis cuotas.

Asimismo, incorpora la obligación de que los

contratos de alquiler con destino habitacional consignen

"los datos bancarios necesarios de la parte locadora

para recibir el pago del canon convenido por transferencia o depósito

bancario".

Por otra parte, establece que "toda

publicidad, en cualquier medio o plataforma, que incluya precio de

locaciones

de inmuebles con destino habitacional debe realizarse en moneda

nacional".

Finalmente, destaca que "en los contratos

de locación de inmuebles con destino habitacional las cláusulas y

contenidos

contrarios o que vulneren las disposiciones de la presente ley, del

Código

Civil y Comercial y de las normas complementarias, se entenderán

siempre de la

forma más favorable a la parte locataria y esta tiene derecho a

resolver el

contrato sin abonar indemnización", apoyando nuestra idea sobre la

tendencia a caracterizar estos contratos como contratos

de consumo (ver “Nueva ley de alquileres de vivienda:

reforma al CCyCN y acercamiento al contrato de consumo”, elDial.com

- DC2B19).

El proyecto de la mayoría descarta la

implementación del impuesto a la vivienda ociosa o desocupada y la

fijación de

pautas para los valores iniciales de los contratos y su renovación (ver

proyecto

de ley del diputado Gioja y otros del Frente de Todos, en la sección de

Legislación).

La minoría, por su lado, - en la presentación de

los diputados de Juntos por el Cambio - busca modificar dos artículos:

señala

que los contratos de alquiler con destino habitacional serán de dos

años (en

lugar de los tres vigentes), con la posibilidad de que se extienda por

un año

más "si al vencimiento del mismo, el locatario continúa en la tenencia

del

inmueble sin oposición del locador".

Respecto de la actualización del precio del

alquiler, pondera que "podrán realizarse ajustes con la periodicidad

que

acuerden las partes, por intervalos no menores a seis meses".

En otro de sus lineamientos elimina la

indexación del canon locativo por el actual Índice de Contratos de

Locación

(ICL) y establece que "las partes deberán convenir el mecanismo de

actualización del precio del alquiler al inicio de la relación

locativa,

pudiendo utilizar índices oficiales elaborados o publicados por

organismos

nacionales, provinciales o municipales o lo que las partes acuerden".

Hubo un tercer dictamen a cargo de la diputada

Graciela Camaño (bloque Identidad Bonaerense).

Apenas conocida la noticia, los voceros de las

corporaciones inmobiliarias y buena parte de los agentes comerciales

del

sector, salieron con una marcada vocinglería a atacar la posición de la

minoría

(que en líneas generales los representa), ya que, desde el comienzo, no

aceptan

ni el plazo de duración mínimo de los convenios (pretender volver a los

2 años)

y que los precios, actualizaciones y el lapso de los ajustes sean por

la libre

pactación de las partes. La posibilidad que el silencio del locador

extienda

por un año más la relación locativa, los perturba.

Los referentes de los inquilinos de vivienda,

por su costado, saludaron favorablemente - como era de prever - el

despacho de

la mayoría.

En los últimos meses, los proyectos de reforma

sumaron más de dos decenas, algunos directamente planteando la

derogación lisa

y llana de la ley y el retorno a lo prescripto por el CCyCN a partir

del

01/08/2015. Para colmo de “males”, el reciente fallo de la Corte

Suprema de

Justicia de la Nación en el acuerdo del 10/05/2022, en la causa

“Asociación

Civil por la Igualdad y la Justicia y otro c/ Colegio Único de

Corredores Inmobiliarios

de la Ciudad de Buenos Aires s/ amparo s/ recurso de

inconstitucionalidad

concedido”, rechazó el recurso de queja presentado por la demandada por

incumplimiento de la Acordada 04/2007, con lo que quedó firme la

sentencia del

Tribunal Superior de Justicia de esta ciudad, que consideró válido

constitucionalmente que la comisión inmobiliaria y los gastos en el

ámbito

porteño para los contratos de vivienda únicamente la paguen los

locadores (ver

la solapa de Legislación de este suplemento).

Sin perjuicio de lo comentado, no puede pasar

inadvertido que, en la CABA, en abril pasado, el alquiler de un

departamento de

2 ambientes se ubica en $56.825 por mes, 6.3% por encima del mes

previo. En

2022 los alquileres acumulan una suba de 21.2%, similar a la inflación

y por

arriba del ajuste de los contratos existentes (ICL, +14.7%), según

informa el

portal ZonaProp[1].

La oferta

de unidades en locación es acotada, con volúmenes en retroceso si

tomamos las

estadísticas desde 2012. En la comparación interanual - abril - los

nuevos

contratos suben por encima de la inflación y del ICL (+57.1%).

Es adecuado recordar que el jueves 12/05 se dio

a conocer la variación del Índice de Precios al Consumidor (IPC), que

fue de 6%

en abril de 2022. Los precios al consumidor llevan, hasta abril, un 58%

de

incremento interanual y solo en el primer cuatrimestre del año, los

precios

acumularon un alza de 23,1%.

En este sentido, desde el ministerio de Economía

de la Nación destacaron que “la inflación se redujo en abril, luego de

haber

aumentado 6,7% en marzo”. Indudablemente, la inflación, los desajustes

macroeconómicos que aún persisten, sumado a la fuerte desigualdad en la

distribución del ingreso y los movimientos especulativos de los actores

más

poderosos del “mercado”, son los datos distintivos para que acceder a

una

vivienda alquilándola sea una verdadera proeza, incluso para los

sectores

medios con ingresos que superen los niveles de la pobreza[2].

Aumento de la actividad de la construcción y

estancamiento del “mercado inmobiliario”

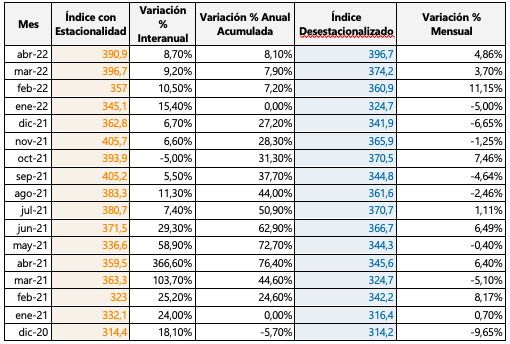

El Índice Construya (IC), que elabora el Grupo Construya registró una suba en

abril pasado del 4,86 %, desestacionalizada con respecto al mes

anterior.

A su vez verificó una suba de 8,70% con respecto

a abril del año pasado, cerrando el primer cuatrimestre del año 8,10%

por

encima del primer trimestre de 202[3].

Al tiempo que la Cámara

Argentina de la Construcción (CAMARCO) señala el incremento de la actividad - tanto a

precios constantes cuanto a corrientes - [4][5],

es dable

decir que en

marzo último el costo de construcción

aumentó el 5,3 %. En el primer trimestre la suba de precios suma un 14

%.

Mientras tanto, la Asociación

de

Fabricantes de Cemento Portland (AFCP) anotició una suba del

mensual y

acumulado a abril 2022 de 9.8 % con respecto al año anterior[6].

Los despachos de abril se compusieron de la siguiente forma: 1.039.320

toneladas destinadas al mercado interno (con un alza del 9,6% en la

comparación

interanual) y 9982 para la exportación (32,3% de incremento en relación

con

abril de 2021). Las proyecciones provisorias de la AFCP para este 2022

dan

cuenta de un nivel de 12,5 millones de toneladas de cemento que, de

concretarse, representarían un crecimiento del 3,1% en relación a 2021.

Además,

la cifra se posicionaría en la cúspide de la tabla: se trataría del

volumen más

alto de los últimos cinco años.

Desde el ámbito público, el ministerio de

Desarrollo Territorial y

Hábitat de la Nación continúa profundizando el Programa

Reconstruir que tiene como objetivo la reactivación y

finalización de aquellas obras de vivienda que habiendo sido

proyectadas,

iniciadas o aprobadas desde 2016 al 2019 fueron paralizadas en su

ejecución. Este programa cuenta con una

inversión de $ 110 mil millones de pesos financiados a través de la Ley

27.613

de Incentivo a la Construcción Federal Argentina y Acceso a la

Vivienda.

A la par,

la cartera arriba mencionada sigue otorgando los créditos del Programa

Federal

Casa Propia (la más reciente entrega de viviendas fue el viernes 13/05

en

Mendoza y se anunció la ejecución de 382 unidades en Tucumán); la línea

Desarrollos Urbanísticos para brindar acceso a crédito hipotecario para

la

compra de viviendas nuevas en alguno de los desarrollos urbanísticos de

Procrear II y la línea Lotes con Servicios + Construcción. El

secretario de

Desarrollo Territorial, Luciano Scatolini, encabezó días atrás un

encuentro con

representantes de las Cámaras que reúnen a los productores de

materiales de la

construcción, con el objetivo de establecer una mesa de enlace entre el

Estado,

las empresas que generan insumos y aquellas que llevan adelante la

edificación

de viviendas en todo el país.

En ese

sentido, la jornada buscó articular un espacio de intervención entre

cada

sector “para que más argentinos y argentinas puedan acceder a su hogar

a partir

de la creación de mayor previsibilidad en los costos a la hora de

realizar las

obras”, apuntaron desde el ministerio. Durante el encuentro, se propuso

avanzar

en la firma de convenios para que dentro del programa Procrear II las

empresas

constructoras puedan comprar directamente los insumos sin la necesidad

de

intermediarios. Cabe señalar que en abril pasado construir un módulo

inicial de

una vivienda económica tipo Procrear alcanzó casi los 119 mil pesos por

m2.

Desde otro ángulo, la compraventa

inmobiliaria decayó en la última medición que

corresponde a marzo del corriente año. El Colegio de Escribanos de la

Ciudad de

Buenos Aires informó que la cantidad total de las escrituras de

compraventa de

inmuebles registró en el tercer mes de 2022 una baja de 4,4% respecto

del nivel

de un año antes, al sumar 2361 registros, mientras que el monto total

de las

transacciones realizadas escaló un 51,5% en pesos, con $ 31.655

millones. En

comparación con febrero de 2022, los actos crecieron un 32,4%. En

marzo, hubo

112 escrituras formalizadas con hipoteca. Por lo que la baja en ese

sentido es

del 51,5% respecto al mismo mes del año pasado. En el trimestre, la

caída es

del 14,8%[7].

En la Provincia de Buenos Aires, los números de

marzo también marcaron caída interanual e incremento intermensual. Con

un total

de 6.494 actos realizados durante marzo 2022, los datos arrojaron un

descenso

del 13% en la comparación interanual versus marzo 2021 (7.432). A la

hora de

comparar intermensualmente, contra el mes de febrero 2022 (4.242), los

datos

arrojan un crecimiento del 53%[8].

Como comentáramos en ediciones anteriores, la

cantidad de

departamentos en venta en la CABA bate un nuevo

récord mes a mes. En enero, según los datos relevados por ZonaProp, se registraron 119.613

unidades a la venta con 46 meses de crecimiento consecutivo.

Lo que hace

bajar los precios, pero no solo de los inmuebles publicados, sino que

achica

las brechas a la hora de negociar.

El total de propiedades a la venta, donde se suman

departamentos, casas y locales comerciales, alcanza las

162.000 unidades, solo en la Capital Federal. Lo curioso es

que

se vende solo el 1% de lo ofertado.

En el mes que pasó, el precio promedio en esta

ciudad se ubicaba en USD 2.301 por m2, disminuyendo 0.6% respecto al

mes que

precedió. En lo que va del presente año, los precios acumulan una caída

de

2.3%. Desde los máximos de 2019 los precios acumulan un descenso de

17.8%,

retornando a los niveles de agosto de 2016. En 2022 el impulso a la

baja del

precio medio de la ciudad es mayormente impulsado por los nuevos

ingresos.

Todos los barrios de la ciudad registran bajas interanuales. El

sur-oeste

porteño es la zona con menor caída.

Empero, la actividad constructiva se mantiene

firme tanto en la CABA como en buena parte del cordón del suburbano

bonaerense.

El método para que los inversores y desarrolladores sigan construyendo

es el

que viene incrementándose desde la pandemia: el canje de terrenos por

metros

cuadrados construidos, constituyéndose el propietario del terreno en un

auténtico financista de la obra, ya que la tierra implica, en grandes

rasgos,

un 30 % del valor del emprendimiento. Así, quien construye paga un

adelanto

que, en términos generales, no supera el tercio del valor de plaza del

terreno

y el saldo lo integra con la entrega de los referidos metros cuadrados

construidos. De este modo opera el “mercado” del real estate por estas

latitudes.

En su franja de negocios, el mercado

inmobiliario corporativo

muestra un valor promedio de alquiler para centros logísticos clase A

que se

estabilizó en 6,7 U$S/m²/mes, sin registrar cambios significativos en

comparación con el último trimestre de 2021.

En el primer trimestre de 2022, el mercado

mostró signos positivos, cerrando el período con una absorción neta

positiva de

47.200 m². Para muestra vale lo siguiente: en el cuarto trimestre de

2021 el

sector mostró poca variación, cerrando el período con una absorción

neta

negativa de -13.587 m²[9].

El segmento de oficinas,

por su parte, marcó para el primer trimestre del actual

año un valor promedio de alquiler para oficinas clase A que se

estabilizó en

23,8 U$S/m²/mes, y continúa sin registrar cambios significativos en

comparación

con el último trimestre.

El porcentaje de vacancia mostró un leve ascenso

hasta 16,4%. Para el primer trimestre de 2022, el mercado continúa

mostrando

signos de estabilización y cierta reacción. Transacciones puntuales

dejaron una

superficie tomada de 26.625 m2, y una superficie liberada de 31.574 m².

Como

resultado la absorción neta trimestral fue de -5.820 m2, detalla

Newmark en su

reporte[10].

Para Colliers en el cierre del primer trimestre

de 2022, el inventario de oficinas premium se mantuvo sin cambios y la

vacancia

se ubicó en un 19.6%. A diferencia del trimestre anterior, el análisis

de

ocupación arrojó como resultado una absorción neta positiva. El Asking

Rent

promedio de mercado se mantuvo estable, situándose en los 23 USD/m². Y

en la

proyección a lo largo de 2022, se estima la incorporación de más de

150.000 m²

de nuevas oficinas al stock actual[11].

En su medida, la propiedad

horizontal de los consorcios tradicionales encontró desde

principios del año cierto sosiego por la desaparición de protocolos

sanitarios

para el uso y aprovechamiento de espacios y lugares comunes, aunque se

halla

expectante para avizorar como los comuneros podrán hacer frente a la suba de tarifas que impactará en las

economías consorciales, más aún en los edificios con servicios

centrales, ante

el invierno que se aproxima. Por el contrario, aunque con determinada

merma,

los conjuntos inmobiliarios

destinados a clubes de campo y barrios privados en el anillo que rodea

a la

gran urbe capitalina y en zonas exclusivas del país profundo, siguen

viviendo

el esplendor de la fuga de sectores con capacidad dineraria capaces de

cambiar

su estándar y modo de convivencia, saliendo de un estresado hábitat

para

procurar aire libre, mayores dimensiones habitacionales y paisajes

medioambientales más promisorios, sin descuidar su patrimonio en el

enroque.

La web 3.0 y las nuevas fuentes de

financiamiento para el sector de la construcción y el “mercado

inmobiliario”

Tokenización, blockchain, criptoactivos, smart

contracts y el metaverso son términos a los que los operadores

jurídicos no

solo tenemos que acostumbrarnos sino, por demás, entender, para actuar

en el

devenir del “mercado inmobiliario” y de la construcción.

De este modo, se abren las puertas al uso de

esta tecnología para certificar lo contenido en documentos digitales y

que

pueda servir, incluso, de prueba en procedimientos judiciales. El uso

de la criptología para mantener

segura la

información lleva adicionales ventajas como la inmutabilidad, pero,

además, la

permanencia, ahorro de costos y la confianza. En definitiva, entraña

seguridad

y de ahí, su potencial en el ámbito de la certificación.

En primer lugar, definiremos de una manera

sencilla que es un NFT. NFT

corresponde a las siglas en inglés de “token no fungible” (non fungible

token).

Se trata de una representación digital de valor (por ejemplo, un

derecho o un

activo) que no se consume con el uso, que es “única” y que se crea

usando la

tecnología blockchain. Debido a estas características se entiende que

los NFTs

son susceptibles de ser apropiados (es decir, un titular de un NFT es

su

propietario) y pueden ser transmitidos mediante venta.

Para crear un NFT es necesario “acuñarlo” (o

“mintear”, por su denominación en inglés - “mint” -) en una red de

blockchain.

Este procedimiento implica la “creación” del NFT en una blockchain, lo

que le

confiere estas características de singularidad (en el sentido de ser

único) y

permite la trazabilidad posterior de las transacciones que se hagan con

este

NFT. Esto significa, en términos prácticos, que los NFT están

constituidos por

un código que se estampa en la blockchain junto con información

adicional

(metadatos) asociada a este NFT (nombre de la obra o del diseño,

titular, etc.)

que se considere de interés. Los NFT pueden ser objeto de transacciones, normalmente utilizando los

servicios de

intermediarios específicos, que generalmente son proveedores de

servicios que

operan como marketplace. Estas transacciones se realizarán por medio de

smart

contracts y quedarán registradas en la blockchain.

Cuando hablamos de tokenización

hacemos referencia a utilizar la tecnología blockchain

permitiendo así transaccionar

unidades de valor de manera descentralizada sin un ente regulador, como

puede

ser el Estado o un Banco Central. En primer lugar, la posibilidad de

invertir

en cualquier país, dado que el mundo

cripto es una red internacional sin limitaciones físicas de

envío de dinero

o token. Esto puede representar grandes ventajas para el mercado

inmobiliario,

así como controversias a la hora de ejecutar las operaciones.

La tokenización

de activos, permite que un inversor argentino pueda elegir el

país en el

cualquiera destinar su dinero en el ámbito inmobiliario.

La mayor cantidad de connacionales que apuestan

en tokens inmobiliarios se

concentra

en proyectos ubicados en España. Esto se justifica debido a que la

Comisión

Nacional del Mercado de Valores de España se encuentra muy avanzada en

la

regulación de tokens y, también por la estabilidad de su mercado y la

obtención

de renta en euros o dólares.

En el plano de las criptomonedas (una

"criptomoneda" es una especie del género moneda digital o virtual,

que funciona como un medio de intercambio y mediante el uso de cifrado.

Es

decir, que no tiene una autoridad reguladora o emisora centralizada

para

verificar transacciones y administrar la emisión de nuevas monedas,

como sí

sucede, en cambio, con el dinero. Su tecnología subyacente es el

blockchain),

desde el sector informaron que las más usadas para la compra de

viviendas son

las denominadas “stablecoins”. La traducción literal es “monedas

estables” y

básicamente son las que están atadas al valor del dólar generalmente,

aunque

también pueden estar unidas a otra divisa como el euro, el yen, entre

otras. Es

la forma más simple de hacer esta clase de operación ya que no hay que

estar

viendo la cotización de la cripto en el momento de la compra.

Cuando la operación no se hace con stablecoin

es necesario acordar un valor

en el momento de la operación. Dado que las criptomonedas en general

son muy

volátiles y su valor cambia minuto a minuto, y es muy importante

acordar bien

la metodología para que ninguna de las partes se sienta defraudada. Lo

que se

puede hacer es pactar con el cliente que en un momento dado el

fiduciario

abrirá la página de un Exchange (lugar de intercambio de

criptomonedas), mirará

el valor en dólares de la criptomoneda del cliente, hará una captura de

pantalla y cerrará la página. Este es un método justo y nadie sabe si

la moneda

subirá o bajará, así que se elige un momento al azar.

Según se comenta, la operación es más sencilla

que hacerla con dinero en efectivo porque no hay que contar billetes y

tarda

segundos, dependiendo de qué cripto se use. Sumado a esto, es mucho más

segura

que el dinero en efectivo porque no hay que trasladar billetes ni

tampoco está

el riesgo de los dólares u otra moneda falsa.

En el acto de escritura, lo usual es que el

escribano detalle que el acuerdo se efectuó como un canje. Donde el

vendedor a

cambio de la vivienda recibe de parte del comprador la cantidad

equivalente de

criptomoneda por el valor pactado del inmueble.

Para ello, se utilizan las llamadas Wallet

(billeteras virtuales) donde pueden capitalizarse ahorros.

La operatoria

con criptomonedas le da al inmueble todas las posibilidades

que tienen esos

activos: puede ser fraccionado, transferido en segundos y a costo

virtualmente

cero, entre otras ventajas. Resulta ser muy sencilla: se juntan, por

ejemplo,

la constructora y la compradora en la escribanía, ambos con su

billetera

virtual (generalmente en un celular o notebook) y la compradora le

transfiere

sus criptomonedas desde su dispositivo. Apenas la vendedora confirma

que

recibió las criptomonedas, firma el boleto o escritura. La compra de un

inmueble con criptomonedas tiene menos riesgos que con dinero en

efectivo, es

más rápida y confiable para ambas partes.

Del lado de la comercializadora inmobiliaria,

también hay beneficios: este modelo les permite fraccionar un proyecto

inmobiliario en pequeñas partes, lo que atrae a nuevos inversores y

también

abre un espectro de oportunidades de negocio.

Sin embargo, el Banco Central de la República

Argentina (BCRA) les prohibió a los bancos ofrecer a sus clientes la

posibilidad de comprar criptomonedas, cuya actividad había sido

habilitada por,

al menos, dos entidades locales (Banco Galicia y el digital Brubank).

Días atrás, el Banco Galicia informó que lanzaba

“un nuevo e innovador servicio para sus clientes, ofreciendo la compra,

venta y

custodia de criptomonedas de una manera simple, segura y en un solo

lugar. Los

clientes podrán operar con Bitcoin (BTC), Ether (ETH), USD Coin (USDC)

y Ripple

(XRP)”, y que “no descartaba ampliar el abanico de monedas digitales en

un

futuro”.

La operatoria se podía realizar gracias a una

asociación previa del propio Galicia con una suerte de billetera

virtual. Es

decir, el banco ofrecía un servicio de un tercero, situación que ahora

fue

prohibida por el BCRA.

Por la Comunicación

A -7506 se establece que “las entidades financieras no se

encuentran

facultadas a efectuar – cualquiera sea su modalidad – operaciones

ajenas a la

intermediación financiera, conforme a las previsiones contenidas en el

Título

II de la Ley de Entidades Financieras”.

El directorio del Banco Central explicó que “la

medida procura mitigar los riesgos asociados a las operaciones con

estos

activos que podrían generar para las personas usuarias de servicios

financieros

y para el sistema financiero en su conjunto”.

Y agregó que “las entidades financieras no

pueden realizar ni facilitar a sus clientes la realización de

operaciones con

activos digitales – incluidos los criptoactivos y aquellos cuyos

rendimientos

se determinen en función de las variaciones que estos registren – que

no se

encuentren autorizados por una autoridad reguladora nacional competente

ni por

el Banco Central de la República Argentina (BCRA)”.

En otro orden, los contratos

inteligentes (en inglés Smart Contracts) son una

tecnología disruptiva que permiten mantener la confidencialidad de las

partes,

a la vez de una auditoría pública y la segura ejecución de las

cláusulas

pactadas eliminando intermediarios y haciendo del contrato un pacto

ágil y

eficaz. Su aplicación práctica se acrecienta y son entes públicos y

privados

los que hacen uso de esta tecnología.

En el ámbito legal, Blockchain Arbitration

Society (BAS), es el primer tribunal de blockchain del mundo, que

otorgará

legitimidad a todas las relaciones jurídicas y mercantiles que existan

en el ecosistema

blockchain entre sus asociados, por lo que ha conformado un tribunal

arbitral

especializado en la resolución de conflictos relacionados a esta

materia.

En lo que corresponde al marco legal en la

República Argentina, no hay ningún ordenamiento que regule este

instituto, por

lo que se puede encuadrar como cualquier contrato común, siempre que

cumpla con

los recaudos de nuestro sistema legal; es decir que sea de objeto

lícito y el

consentimiento no esté viciado.

El art. 957 del CCyCN define al contrato como

“el acto jurídico mediante el cual dos o más partes manifiestan su

consentimiento…”. Como este consentimiento es previo, se realiza el

acuerdo y

luego se cargan los comandos o cláusulas en el programa que se ocupa de

ejecutarlo. Es por ello que se los caracteriza por la

autoejecutabilidad pues,

una vez introducida la cláusula, ninguna de las partes puede negarse a

realizar

el pago, lo que garantiza que las obligaciones se cumplan. Las partes

acuerdan

de manera previa las condiciones contractuales y las introducen en el

sistema

blockchain para su ejecución.

Respecto a las formas del contrato, el art. 284

del CCyCN establece que, si no hay una forma determinada, el contrato

puede

realizarse de cualquier modo. Es decir que esto incluiría la

posibilidad de

realizarlo a través de un contrato inteligente. En cuanto a la firma

como

elemento esencial de la expresión escrita, queda satisfecho con el uso

de la

firma digital que asegura la autoría e integridad del instrumento (art.

288,

CCyCN).

El art. 1019 del Código único regula que los

contratos pueden ser probados por todos los medios aptos para llegar a

una

razonable convicción según las reglas de la sana crítica.

Estos contratos no necesitan la voluntad de

cumplimiento de ninguna de las partes, pues lo que interesa es el “debe

ser”

que se decide al momento de configurar el contrato. Es por esto que

pierde

relevancia la distinción entre el cumplimiento “voluntario” y

“forzado”, dado

que al cumplirse la condición se ejecutará.

Finalmente, el metaverso,

que se define como la convergencia de la realidad física

y virtual en un espacio de interacción, se encuentra en plena expansión

y reúne

a un número cada vez mayor de compañías de diferentes sectores de la

economía.

La actividad inmobiliaria en el metaverso es

cada vez mayor y prueba de ello es que se han formalizado inversiones

en suelos

y edificios virtuales por un valor superior a los 500 millones de

dólares en

2021, alcanzando los 85 millones de dólares en enero de 2022 y con

previsiones

de llegar a los 1.000 millones de dólares en todo el ejercicio. Estas

cifras

provienen de un informe elaborado por MetaMetric Solutions, en base a

las

cuatro plataformas virtuales más importantes de la actualidad: The

Sandbox,

Decentraland, Cryptovoxels y Somnium Space.

Cualquier persona puede tener acceso a este

universo de una forma muy sencilla, el cual se podría asimilar a pasear

por un

centro comercial diseñado en 3D, explican los entendidos. El usuario se

registra en una de las plataformas, con mayores o menores requisitos,

crea su

avatar y puede recorrer y participar activamente de ese espacio virtual

interactuando con él y según sea la propuesta con las empresas que han

comprado

o alquilado un “terreno” allí.

En este incipiente nuevo mundo, ya hay

experiencias concretas dentro del ámbito inmobiliario para

comercializar

inmuebles. Pocos días atrás, una de las principales desarrolladoras

inmobiliarias españolas Metrovacesa en alianza con la Proptech

Datacasas se unieron

para comercializar viviendas en el metaverso.

En síntesis, un panorama deslumbrante que se

abre en un verdadero abanico de posibilidades de actuación para los y

las

abogados y abogadas especializados en nuestras materias y un toque de

diana

para los magistrados que imperiosamente tendrán que estudiar en

profundidad

estos novedosos conceptos que conllevan negocios jurídicos de alta

tecnología y

soluciones disruptivas.

La recuperación de nuestra labor profesional

está en franco avance y esto, después de la doble

pandemia transitada durante los previos seis años, es motivo

de esperanza.

Nos volvemos a ver y a leer, solo si Dios así lo

permite, en nuestro próximo boletín. Hasta entonces.

[1] ZonaProp Index INFORME DE MERCADO CIUDAD DE

BUENOS AIRES

ABRIL 2022 (ver

informe).

[2] Indec-Principales_indicadores_12-05-2022 (ver

informe).

[3] Índice Construya abril 2022 (ver cuadro). (ver

cuadro).

[4] CAMARCO-PIB-FBCF_Anual-Base-2004-PConstantes (ver

cuadro).

[5] CAMARCO-PIB-FBCF_Anual-Base-2004-PCorrientes (ver

cuadro).

[6] https://www.afcp.org.ar/despacho-mensual

[7] Colegio de Escribanos

CABA-marzo-2022-Comparativo-anual-por-mes (ver

cuadros).

[8] Colegio de Escribanos de la Pcia. de Bs.

As.-gráfico

compraventas 2022-03 (ver

cuadro).

[9] Newmark-Research 1T 2022 Buenos Aires Mercado

Industrial (ver

informe).

[10] Newmark-Research 1T 2022 Buenos Aires Mercado de

Oficinas

Clase A (ver

informe).

[11] Colliers-Reporte de mercado de Oficinas | Q1 2022

(ver

informe).

Citar: elDial.com - CC7641

Copyright 2025 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

¿PROBASTE NUESTROS SERVICIOS?

Formá parte de elDial.com y obtené acceso a novedades jurídicas, nuevos fallos y sentencias, miles de modelos de escritos, doctrinas y legislación actualizada. Además, con tu suscripción accedes a muchos beneficios y descuentos en las mejores editoriales, libros y cursos.

{kind=link}